Wie had vorig jaar gedacht dat we het eind 2021 nagelbijtend over dure grondstoffen, inflatie en mogelijke renteverhogingen zouden hebben? Ik in elk geval niet. Begin 2020 belandde een groot deel van de wereld in wat een zeer diepe recessie leek te worden. Er moesten steunpakketten komen, herstelplannen en enorme bestedingsimpulsen. Grondstofprijzen duikelden omlaag, de olieprijs was zelfs even negatief. Geen vakbond durfde hoge looneisen te stellen, want er kwam massawerkloosheid aan. En de centrale banken bedachten nieuwe manieren om nog meer liquiditeit in het systeem te pompen.

Terugkijkend: misschien was het allemaal een tikje overdreven. Het economisch herstel na de eerste coronagolf ging veel sneller dan gedacht en de volgende golven hadden veel minder effect op de economie. De industrie bleef draaien, de internationale handel groeide en consumenten gedroegen zich lang niet zo angstig als in het voorjaar van 2020.

Inmiddels is corona nog lang niet weg, maar zijn de economische gevolgen nauwelijks meer te zien. Het bbp van het eurogebied groeit zelfs sneller dan dat van de VS en de werkloosheid daalt snel. Zelfs de Italiaanse economie, die toch op de rand van de afgrond stond en alleen gered kon worden met Europese miljarden, nadert rap het niveau van eind 2019.

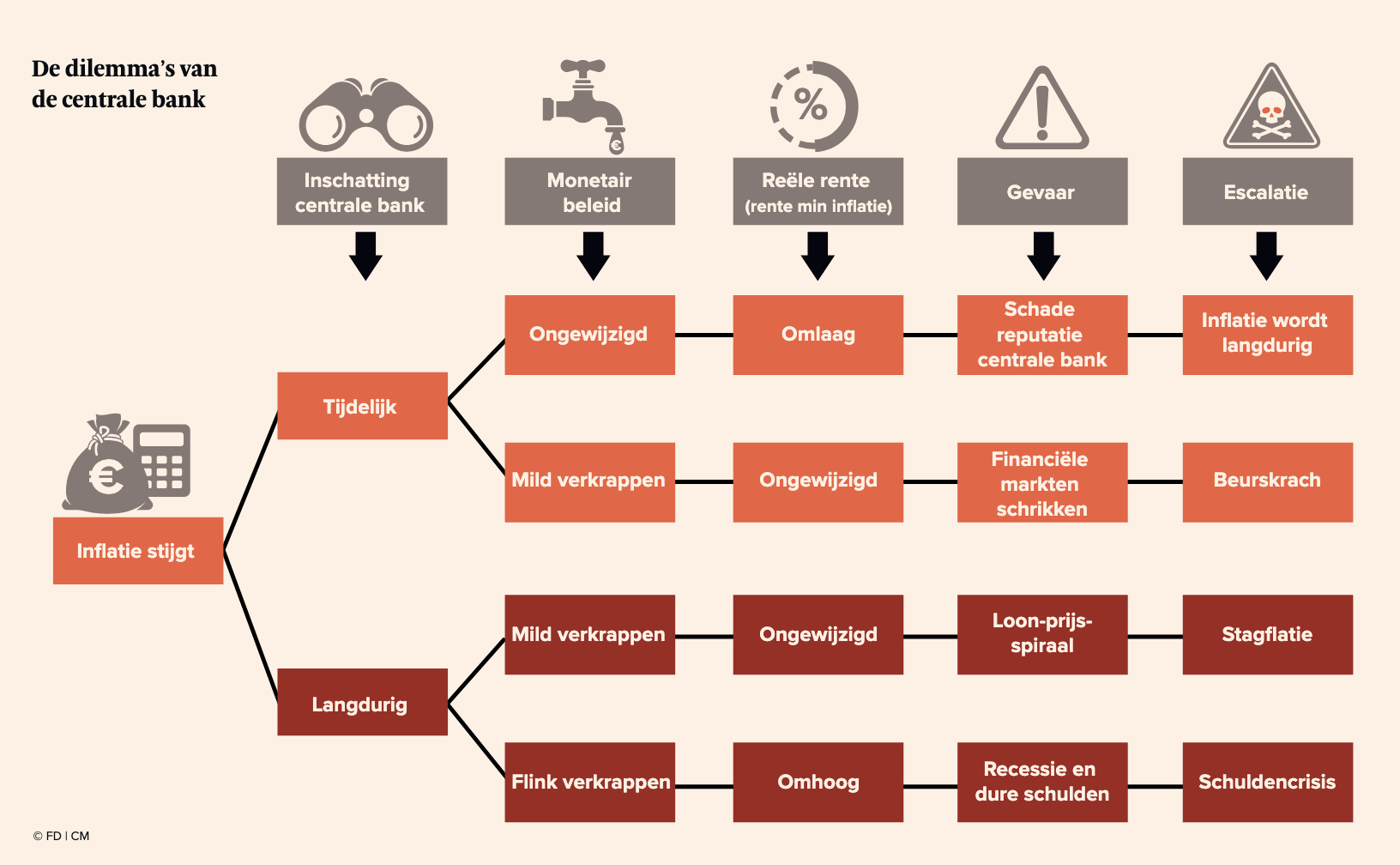

Maar na de recessie-angst kwam een nieuwe vrees. Gaat het allemaal niet iets te snel weer omhoog? Het herstel leidt tot tekorten, misallocatie en stijgende prijzen. De inflatie in het eurogebied is in oktober opgelopen tot boven de 4%. Dat komt vooral door de piek in energieprijzen, maar de prijzen van voeding, industriële producten en diensten stijgen met minimaal 2%. Nederland doet leuk mee met een inflatie in oktober van 3,8%. Dat is het hoogste percentage sinds begin 2002.

Het is tijdelijk. Het gaat wel weer over. Dit zijn slechts aanpassingsproblemen. ECB-president Christine Lagarde had afgelopen donderdag veel moeite om het gemor over de snelle prijsstijgingen tot bedaren te brengen. De centrale bank blijft erbij dat de hoge inflatie een tijdelijk fenomeen is. Haar sussende woorden riepen vooral scepsis op. De ECB loopt achter de feiten aan, is de teneur. Deze inflatie is uitzonderlijk en hoeft helemaal niet tijdelijk te zijn, waarom ziet de centrale bank dat niet?

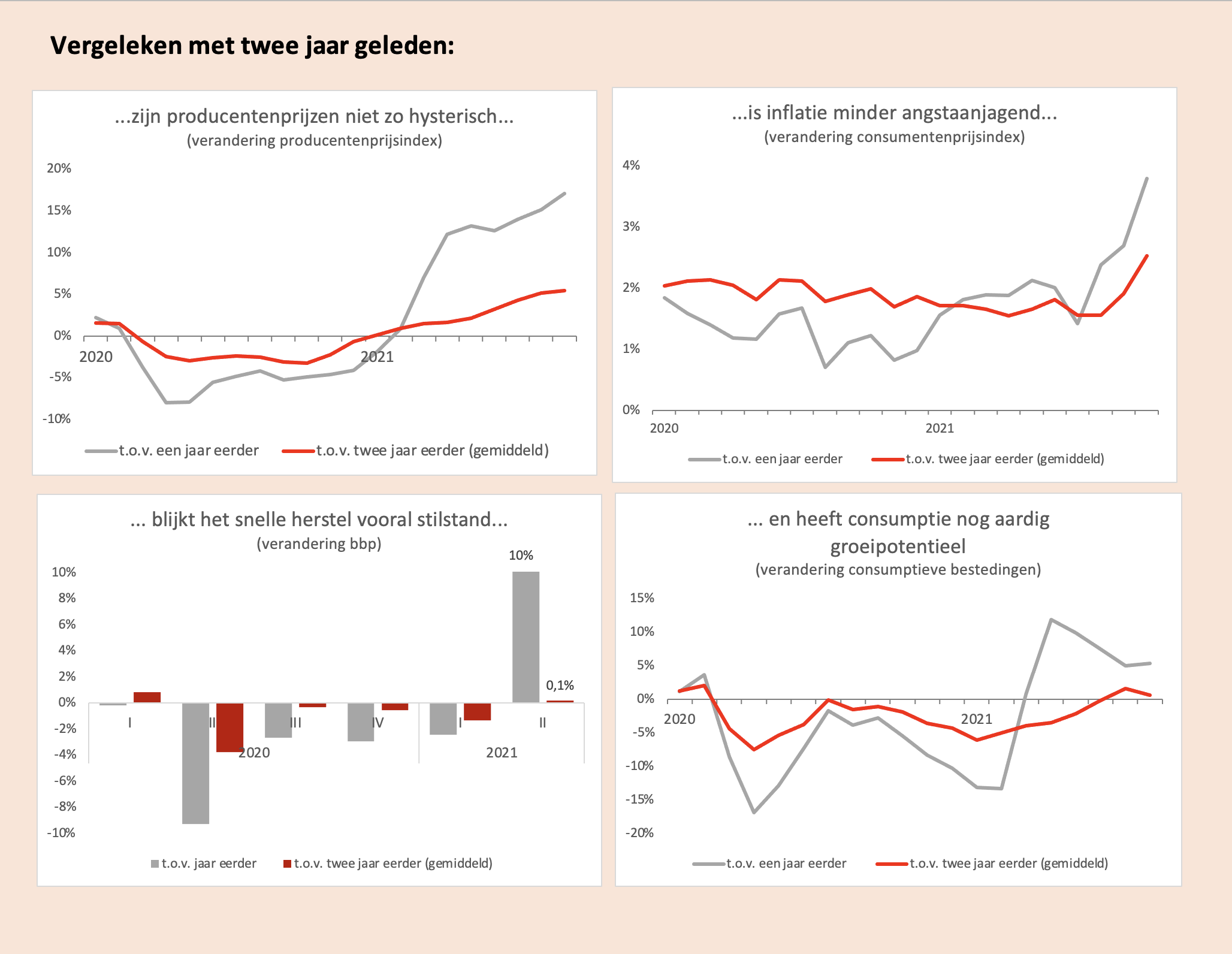

Ik snap die argwaan wel. Wie naar de prijsgrafieken kijkt en de lijnen bijna recht omhoog ziet gaan, moet wel denken dat het vreselijk mis dreigt te lopen. Maar juist door de diepe recessie van vorig jaar en het plotselinge herstel, zouden deze grafieken weleens misleidend kunnen zijn. Normaal gaan er in de herstelfase jaren overheen. Inflatie meten op jaarbasis geeft dan een prima beeld van de ontwikkelingen. Maar nu ging het veel sneller en geeft het inflatiecijfer niet alleen weer hoe goed het nu gaat, maar vooral ook hoe slecht we er een jaar geleden voor stonden.

De altijd eigenwijze Duitse Berenbergbank maakte daarom afgelopen week een tweejarige inflatiegrafiek, waarin het prijspeil nu wordt vergeleken met dat van 2019 (en dan door twee gedeeld om weer bij een jaarlijks percentage te komen). Dan valt het tijdelijke dal van 2020 weg en ziet de inflatiestijging er veel minder eng uit.

Ik heb dat kunstje nagedaan voor Nederland en berekende de prijsstijging ten opzichte van twee jaar geleden. Vooral de stijging van de producentenprijzen valt dan reuze mee. Geen 17% in september, maar slechts 5%. Ook de consumenteninflatie gaat flink omlaag, van 3,8% in oktober naar 2,5%. Ook de tweejarige inflatie loopt de afgelopen maanden op, maar niet meer zo uitzinnig als het traditionele cijfer.

(klik voor groot)

(klik voor groot)

Het plaatje voor de economische groei ziet er ook heel anders uit, als je met twee jaar rekent. Van de enorme jaargroei in het tweede kwartaal blijft niets over. We staan na twee jaar dan op een heel klein plusje. Het gaat dus duidelijk nog om herstel, en niet om nieuwe groei. Dat besef zou de zorgen over langdurige inflatie kunnen temperen.

De consumptie is ook nog maar net terug op het niveau van twee jaar geleden. Alleen hebben de Nederlandse consumenten nu wel zo’n vijftig miljard aan extra coronaspaargeld op de bank staan. Daar is dus duidelijk opwaarts potentieel. Kijk, als al die miljarden de komende tijd echt worden uitgegeven, ja dan ga ik ook voor langdurige inflatie vrezen.