De rente is nul. Het oude opkoopprogramma uit de eurocrisis loopt nog steeds. En het nieuwe programma waarmee de Europese Centrale Bank (ECB) economische schade van de coronapandemie bestrijdt, is ook nog actief. Ondertussen loopt de inflatie in Europa snel op.

Want die economische schade viel juist reuze mee en we zijn niet in een diepe recessie beland, maar in een periode van ongekend snel herstel. Deze onverwachte herstart van de wereldeconomie leidt tot schaarste en tekorten, waardoor de prijzen van energie, grondstoffen, halffabricaten en transport snel zijn opgelopen.

Waarom stopt de ECB dan niet subiet met de opkoopprogramma’s en verhoogt men in Frankfurt niet snel de rente? Het doel van 2% inflatie is inmiddels ruim gehaald. In de woorden van Jeroen Dijsselbloem: ‘De ECB zal moeten verkrappen’.

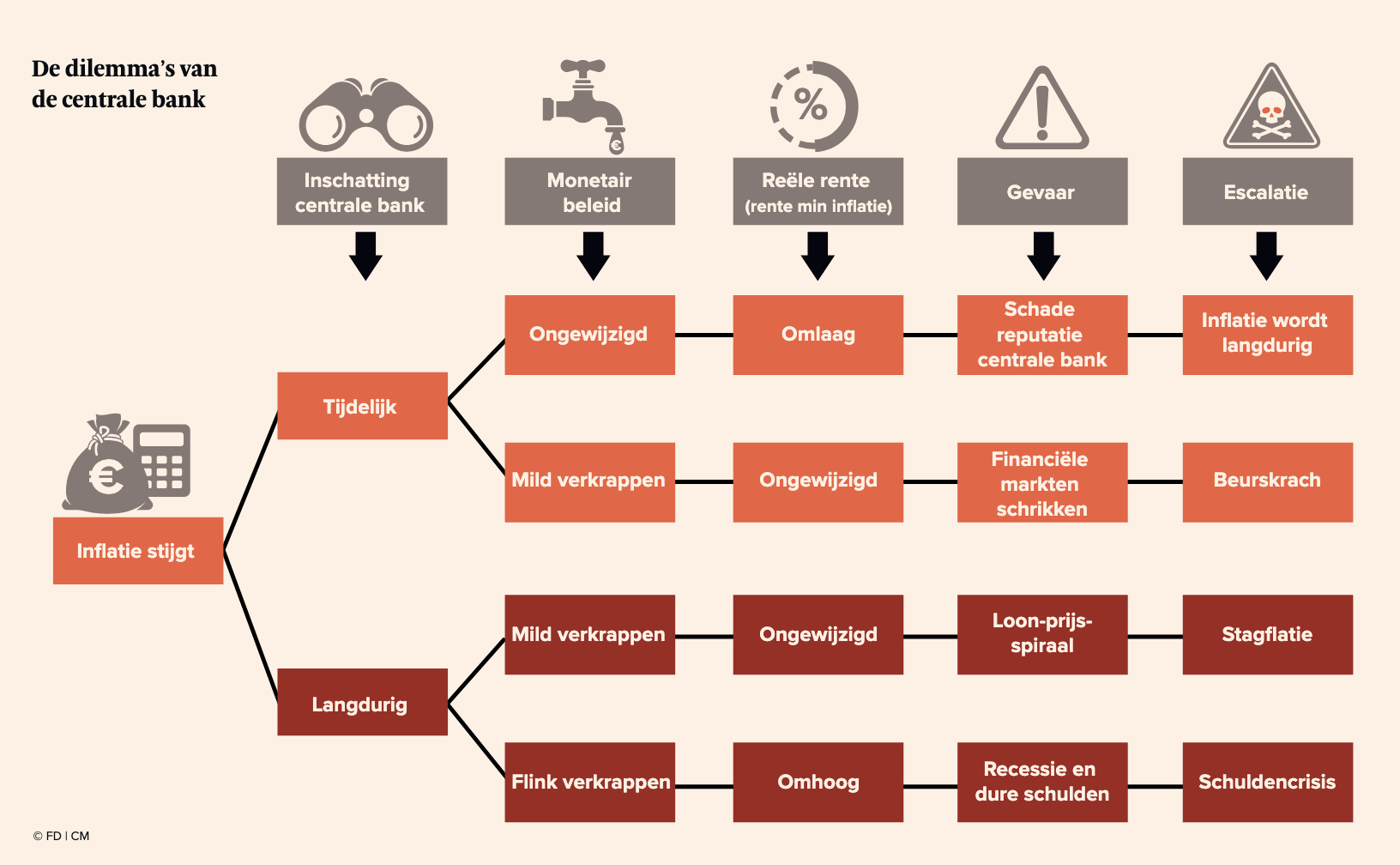

Maar dat is makkelijker gezegd dan gedaan. De timing en omvang van zo’n monetaire verkrapping luistert zeer nauw. Als buitenstaander denk ik ook: tijd voor een renteverhoging. Maar als ik lid was van de Governing Council, de bestuursraad van de ECB, zou ik toch twijfelen.Om wat meer van die twijfel te begrijpen, maakte ik bovenstaand schema. Wat zijn de dilemma’s op dit ingewikkelde moment van de conjunctuur, en wat is het worst case scenario bij iedere actie? Allereerst zal zo’n Governing Council-lid moeten beoordelen of we te maken hebben met een tijdelijke inflatiepiek, vanwege het onverwachte herstel en de kosten van corona, of met een langdurig hogere inflatie. Kiest hij of zij (meestal hij) voor het eerste scenario dan zijn er grof gezegd twee beleidskeuzes.

De eerste is: niets doen. De inflatie gaat vanzelf weer omlaag als de wereldeconomie zich herschikt en de schaarste afneemt. Maar niets doen is niet per se neutraal beleid. In de tussentijd is de inflatie immers hoger dan verwacht. Dat betekent dat geld lenen tijdelijk goedkoper is. De prijs van geleend geld is immers de reële rente: de nominale rente minus de inflatie. Als de inflatie onverwacht hoog is, is de reële rente onverwacht laag. Dat stimuleert lenen en jaagt de economie nog verder op. Niets doen leidt dus mogelijk tot nog meer schaarste en inflatie. Waar is de ECB mee bezig, zal Europa zich afvragen. De inflatie stijgt maar men doet niets! Dat kan de reputatie van de ECB als inflatiebestrijder langdurig schaden, waardoor inflatieverwachtingen toenemen en de prijsstijgingen permanent worden.

Dan toch maar monetair verkrappen, ook al is de inflatie tijdelijk, zodat in elk geval de reële rente gelijk blijft? Ook dat heeft nadelen. Financiële markten kunnen dat uitleggen als te assertief gedrag: de ECB denkt dat inflatie tijdelijk is, maar grijpt toch in. Streng monetair beleid ligt op de loer, denken de beleggers dan. Rentes stijgen, de euro apprecieert en aandelenkoersen duiken omlaag. In het uiterste geval: een ouderwetse beurskrach.

Als de ECB denkt dat de inflatie lange tijd hoog blijft, is de beleidskeuze nog moeilijker. Milde verkrapping, gericht op het gelijk houden van de reële rente, is dan misschien wel te weinig. Aan de inflatie wordt dan per saldo niets gedaan en uiteindelijk komen er looneisen als die inflatie de koopkracht erodeert. Een ouderwetse loon-prijs-spiraal is geboren; net als in de jaren zeventig, toen energie duur was, de overheid veel geld uitgaf en de inflatie snel opliep. Stagflatie was toen het uiteindelijke gevolg.

Dan maar stevig optreden tegen de langdurige inflatie? Even flink de rem er op, zodat de reële rente flink stijgt? Het zal de inflatie waarschijnlijk wel temmen, maar ten koste van een recessie. En bij die hoge rente zijn de corona-schulden van bedrijven en overheden opeens acuut problematisch. Een recessie met onbetaalbare schulden, dat klinkt wel erg als een onhoudbare schuldencrisis. Geen goed idee, dus.

Nee, ik benijd die monetaire beleidsmakers in Frankfurt niet. De kans dat ze het precies goed doen is klein, het gevaar van uitglijders vele malen groter.