De huizenprijzen stijgen te snel, vindt de president van De Nederlandsche Bank. En de hypotheekschuld ook. Onze woningmarkt is overspannen en de financiële risico’s nemen toe. Hoogste tijd om snel een einde te maken aan de fiscale stimulering van het eigenwoningbezit. Dan koelt de markt weer af.

Welke DNB-president is aan het woord? Het kan Klaas Knot zijn, die deze week voorstelde om de hypotheekrenteaftrek snel af te bouwen en het eigen huis als een onderdeel van het vermogen onder te brengen in Box-3 van de belastingen. Maar het kan net zo goed zijn voorganger Nout Wellink zijn, die vanaf de jaren negentig precies hetzelfde pleidooi hield, om precies dezelfde redenen. Al minstens 25 jaar pleit de centrale bank tijdens elke periode van stijgende huizenprijzen consequent voor het sterk verminderen van de fiscale subsidies.

Niet totaal zonder succes, overigens. In de afgelopen decennia is het belastingregime voor de woningeigenaar telkens wat armoediger geworden. Zo moet sinds 1997 een extra hypotheek echt aan het eigen huis worden besteed. In 2001 ging de aftrekbaarheid naar maximaal dertig jaar. Een jaar later werd de bijleenregeling ingevoerd, en moest een doorstromer de overwaarde van het vorige huis gebruiken voor de aankoop van het nieuwe. Het maximale aftrekpercentage werd jaarlijks verlaagd met een half procentpunt. Tijdens Rutte 3 ging dat zelfs naar drie procentpunt per jaar.

Het is voor DNB nog niet genoeg. Afbouw is niet meer voldoende: afschaffen van de hypotheekrenteaftrek is nu het doel. De meeste economen zijn het hier trouwens roerend mee eens. Schulden subsidiëren via de inkomstenbelasting is onlogisch en leidt tot verkeerde prikkels. De nettowaarde van het huis (marktprijs minus hypotheekschuld) beschouwen als vermogen en als zodanig belasten, is in principe de juiste manier. Ik zie daar ook de logica van in.

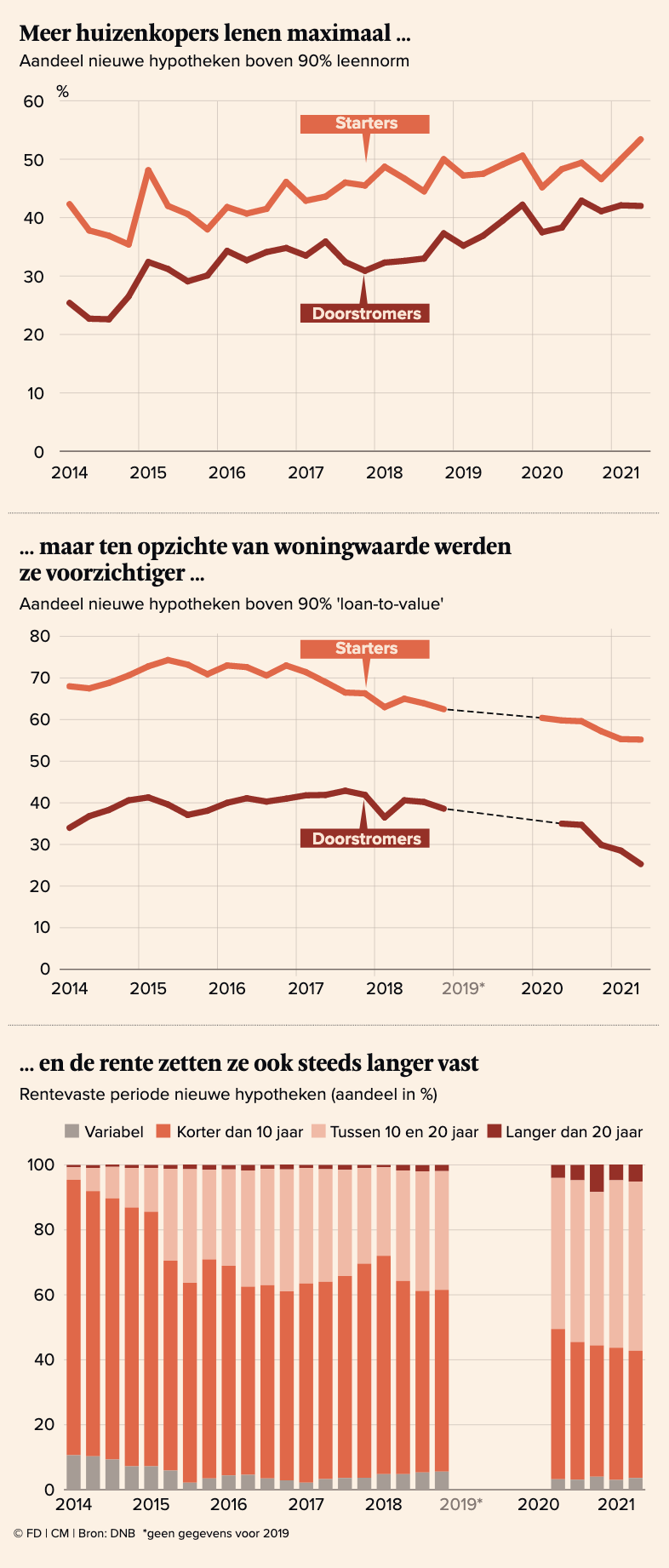

Maar over de directe aanleiding voor Knots oproep ben ik wat minder zeker. Volgens DNB vertonen huizenkopers weer riskant leengedrag. Ze steken zich diep in de schulden, zijn zo kwetsbaar voor tegenvallers en dat zou de financiële stabiliteit in Nederland kunnen ondermijnen. Knot onderbouwt dat door erop te wijzen dat steeds meer starters hun leenruimte maximaal of bijna maximaal gebruiken. Ruim 53% neemt een hypotheek die meer dan 90% bedraagt van het bedrag dat ze volgens de Nederlandse normen op basis van hun inkomen mogen lenen. Zeven jaar geleden was dat nog minder dan 40%. Een inkomenstegenvaller, en het huishouden kan in de problemen komen. Ook doorstromers gaan steeds vaker tot het uiterste.

Spannend. Maar de leennorm is niet het enige criterium. Budgetvoorlichter Nibud vindt zo’n vierenhalf keer het jaarinkomen het maximum (voor lagere inkomens nog wat minder, voor hogere wat meer, er zit een onwaarschijnlijk ingewikkelde formule achter de norm). Op de huizenmarkt leiden extra financieringsmogelijkheden niet tot extra nieuwbouw van woningen, want de bouw loopt steeds vast in procedures en vergunningen. Het aanbod is inelastisch, dus als huizenkopers meer kunnen betalen, leidt dat alleen maar tot hogere prijzen. Dat betekent momenteel dat de leennormen de hoogte van de huizenprijzen bepalen. Nibud legt het plafond in de markt.

Een ander belangrijk criterium is daardoor nu veel minder bindend: de hypotheeksom ten opzichte van de woningwaarde. Deze loan-to-value (ltv) is de afgelopen tijd juist gedaald. Zo’n 55% van de starters en 25% van de doorstromers leent nu meer dan 90% van de maximale ltv. Dat was in 2014 nog respectievelijk 68% en 34%. Wie naar het onderpand kijkt, ziet dus juist minder risico’s. Dan zijn huizen niet duur, maar juist goedkoop.

Ook nemen veel minder huizenkopers een gokje met de rente. Hypotheken met variabele rente zijn uit, rentes worden veel vaker voor tien of meer jaar vastgezet. Vast, zeker en stabiel. Precies wat DNB wil. Maar de aflossingvrijehypotheek rukt weer op, waarschuwt Knot. Dat klopt. Maar vooral bij mensen ouder dan 45 jaar. Die cashen een beetje van hun overwaarde op die manier. Bij jongere huizenkopers komt deze riskante hypotheekvorm veel minder voor en ook veel minder dan in 2014.

Zo onstabiel is die woningmarkt dus niet. Er zijn genoeg prima redenen om de renteaftrek af te schaffen, angst zaaien over ‘riskant leengedrag’ is daarbij niet nodig.