Nee, je vindt na het lezen van dit artikel niet opeens de woning van je dromen. En er staan ook geen superslimme tips in om aan een hoge hypotheek met lage rente te komen. De huizenmarkt is nu eenmaal krap, zeker voor starters die op zoek zijn naar een betaalbare turn-key woning in stedelijk gebied in het westen van het land. Daar kan ik niets aan veranderen.

Maar misschien kan ik het leed van potentiële huizenkopers wel een beetje verlichten door te laten zien dat ze niet alleen staan. Dat in andere landen de huizen ook duur zijn, dat vroeger huizenkopers ook vol ongeloof naar de prijzen staarden en dat er toch opvallend veel matches plaatsvinden op de huizenmarkt. Het kan dus wel.

Laten we beginnen bij de huizenprijs zelf. Die staat op een all time high. In het eerste kwartaal van 2021 bedroeg de gemiddelde verkoopprijs zo’n €379.000 euro. Dat is ruim een halve ton meer dan een jaar eerder en ligt een kleine €140.000 boven het gemiddelde van tien jaar geleden. Nu is de gemiddelde huizenprijs niet zo’n precieze indicator, want het hangt nogal af van wet er precies in een periode is verkocht. Een maand waarin wat meer vrijstaande villa’s en wat minder naoorlogse appartementen worden verkocht, levert direct een flink hogere gemiddelde verkoopprijs op.

Daarom rekent het Centraal Bureau voor de Statistiek ook uit hoe hoog de gemiddelde prijs zou zijn als het gehele Nederlandse woningbestand tegen de geldende marktprijzen van eigenaar zou zijn gewisseld. De ‘prijsindex bestaande koopwoningen’ corrigeert dus voor het zogenoemde samenstellingseffect. Ook die prijsindex steeg in april met het snelste tempo in twintig jaar en staat momenteel op de hoogste stand ooit: 11% boven het niveau van vorig jaar en 38% boven dat van tien jaar geleden.

Waar blijft die troost nou, zal een ongeduldige lezer nu denken. Wel, daarvoor is nog één correctie nodig. We moeten rekening houden met de algemene geldontwaarding. Gecorrigeerd voor inflatie blijkt dat de huizenprijs wel hoog is, maar niet veel hoger dan tijdens de vorige top van 2007. Ik weet dat jaar nog goed, want toen was ik zelf zo’n ontroostbare, op huizenjacht in een overspannen markt. Voor wat ik toen aan inflatie-gecorrigeerde euro’s kwijt was kun je nu vrijwel hetzelfde huis kopen, want de reële huizenprijs ligt nu nog geen 5% hoger dan in 2007.

En in dat jaar betaalde je nog zo’n 5% rente op je hypotheek. Anno 2021 is dat minder dan de helft. Een koopwoning is daardoor nu een stuk betaalbaarder dan in 2007. Volgens de betaalbaarheidsindex van onderzoeksbureau Calcassa is een gemiddelde huizenkoper die een gemiddelde woning koopt nu bijna 14% van het netto maandinkomen kwijt aan netto woonlasten. Eerder deze eeuw was dat vaak meer dan 25%.* We hebben het hier over gemiddelden, het zal voor sommigen best veel hoger zijn. Maar het besef dat huizenkopers zich vroeger ook veel zorgen maakten over de betaalbaarheid, kan toch als troost dienen.

Net al het idee dat ook elders in de wereld de huizen, dwars door de coronacrisis heen, steeds duurder werden. De teleurstelling dat de pandemie – hoe cynisch ook – niet voor het ultieme koopmoment zorgde, wordt dus ook elders gevoeld. In het Verenigd Koninkrijk en Frankrijk bijvoorbeeld, waar de prijzen in 2020, gecorrigeerd voor inflatie, met 6% stegen. Of in de Verenigde Staten, waar dat tempo zelfs op bijna 8% lag en de huizenprijs nog sneller steeg dan in Nederland. Duitse kopers zagen de huizen tijdens rampjaar 2020 na aftrek van inflatie zelfs 8,4% duurder worden.

Maar troost moet natuurlijk meer zijn dan schadenfreude over Duits verdriet. Er hoort ook een positieve boodschap bij. Hier komt ‘ie: het is niet onmogelijk om een huis te vinden en te kopen. Succesvolle matches op de huizenmarkt tussen koper en verkoper vinden zeer regelmatig plaats. In het eerste kwartaal van 2021 wisselden 66.600 woningen van eigenaar. Een kwartaal eerder was dat zelfs 66.800, een absoluut record.

De woningmarkt is extreem krap, het aanbod is beperkt en het is voor veel mensen erg moeilijk om ertussen te komen. Maar desondanks zijn er veel succesvolle transacties. Er gaan veel flessen champagne open en er wordt veel (virtueel) getoast op een afgesloten deal. Misschien met wat pijn aan de portemonnee. Maar ook dat is van alle tijden.

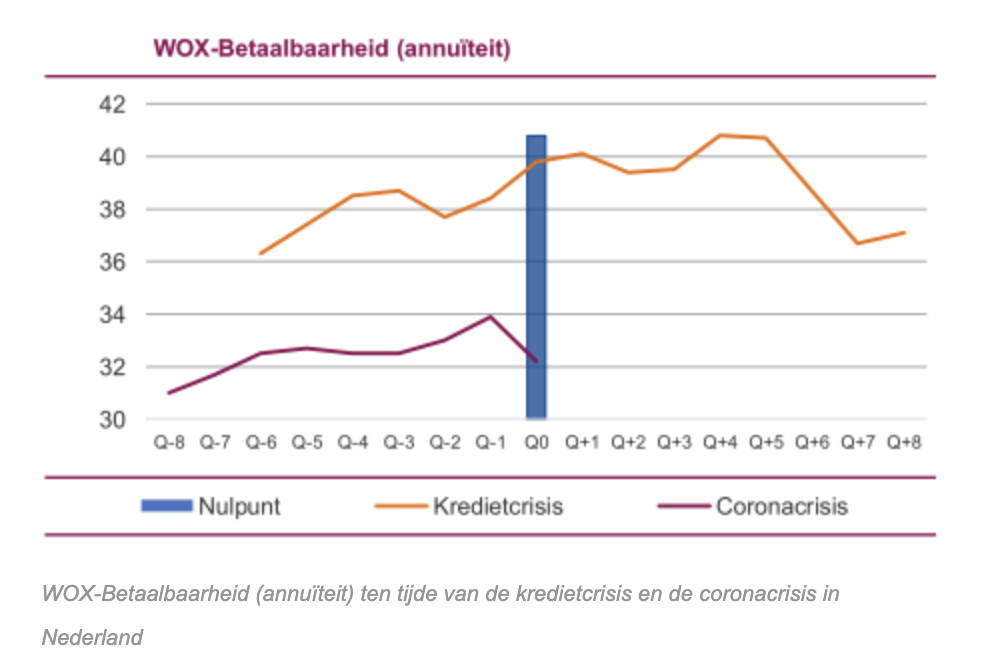

*Ik kreeg een aantal vragen over die 14%. Is dat niet erg laag? Het gaat hier om de maandlasten van een aflossingsvrije hypotheek. Veel huizenkopers kiezen tegenwoordig voor een annuïteitenhypotheek (zeker sinds alleen een volledig aflossende hypotheek in aanmerking komt voor renteaftrek). Dan zijn de maandlasten volgens de indicator van Calcassa ruim twee keer zo hoog. Maar wel een stuk lager dan tijdens de vorige prijspiek, en dat ik mijn punt in deze alinea. Calcassa nam in het kwartaalbericht Q1-2020 deze grafiek op: