Als het om inflatie gaat ben ik een nogal doorsnee persoon. Mijn persoonlijke inflatiecijfer bedroeg in april 1,7%. Dat is precies gelijk aan de gemiddelde Nederlandse inflatie. Dat blijkt uit de nieuwe Personal Inflation Calculator van de Europese Centrale Bank. Ik vulde daar in wat ik uitgeef aan voeding, huisvesting, kleding, et cetera, en de website rekende mijn persoonlijke inflatie uit.

De nieuwe rekenmachine is onderdeel van een publiekscampagne van de ECB. De centrale bank wil ons uitleggen wat inflatie is, waarom prijsstabiliteit belangrijk is en vooral: waarom veel consumenten het gevoel hebben dat het prijspeil meer stijgt dan uit de statistieken blijkt.

Dat verschil tussen perceptie en werkelijke inflatie kan groot zijn. Vaak is de ‘gevoelsinflatie’ meer dan het dubbele van de objectieve inflatie. Volgens de ECB komt dat doordat prijsstijgingen ons meer opvallen, we vaak onbewust vergelijken met prijzen van jaren geleden en we het moeilijk vinden om onderscheid te maken tussen een prijsstijging en de toename van de kwaliteit van een product. Het komt ook doordat ons persoonlijke consumptiepakket vaak anders is dan het gemiddelde. Vandaar de rekentool.

Mooi natuurlijk, zo’n centrale bank die uitlegt dat we inflatie vaak overschatten. Maar er zit ook een paradoxale kant aan de nieuwe website. Want de afgelopen jaren was het beleid van de ECB juist gebaseerd op de vrees dat onze inflatieverwachtingen te laag waren. Misschien zelfs negatief, waardoor de economie in een deflatiescenario zou belanden. Veel van het onorthodoxe monetaire beleid, zoals de negatieve rente en het massaal opkopen van obligaties, vindt zijn oorsprong in deze vrees.

De ECB redeneert als volgt: burgers en bedrijven besteden meer als de rente laag is, en minder als de rente hoog is. Het gaat daarbij om de reële rente, dus de gecorrigeerd voor de verwachte inflatie. Als de centrale bank de economie wil stimuleren, moet de reële rente omlaag, maar men heeft alleen controle over de nominale rente. Vandaar dat de centrale bank het belangrijk vindt dat de inflatieverwachtingen niet omhoog of omlaag schieten. Die verwachtingen moeten ‘verankerd’ zijn: het publiek moet er van uit gaan dat de centrale bank de inflatie min of meer stabiel zal houden. Niet te hoog, maar ook niet te laag.

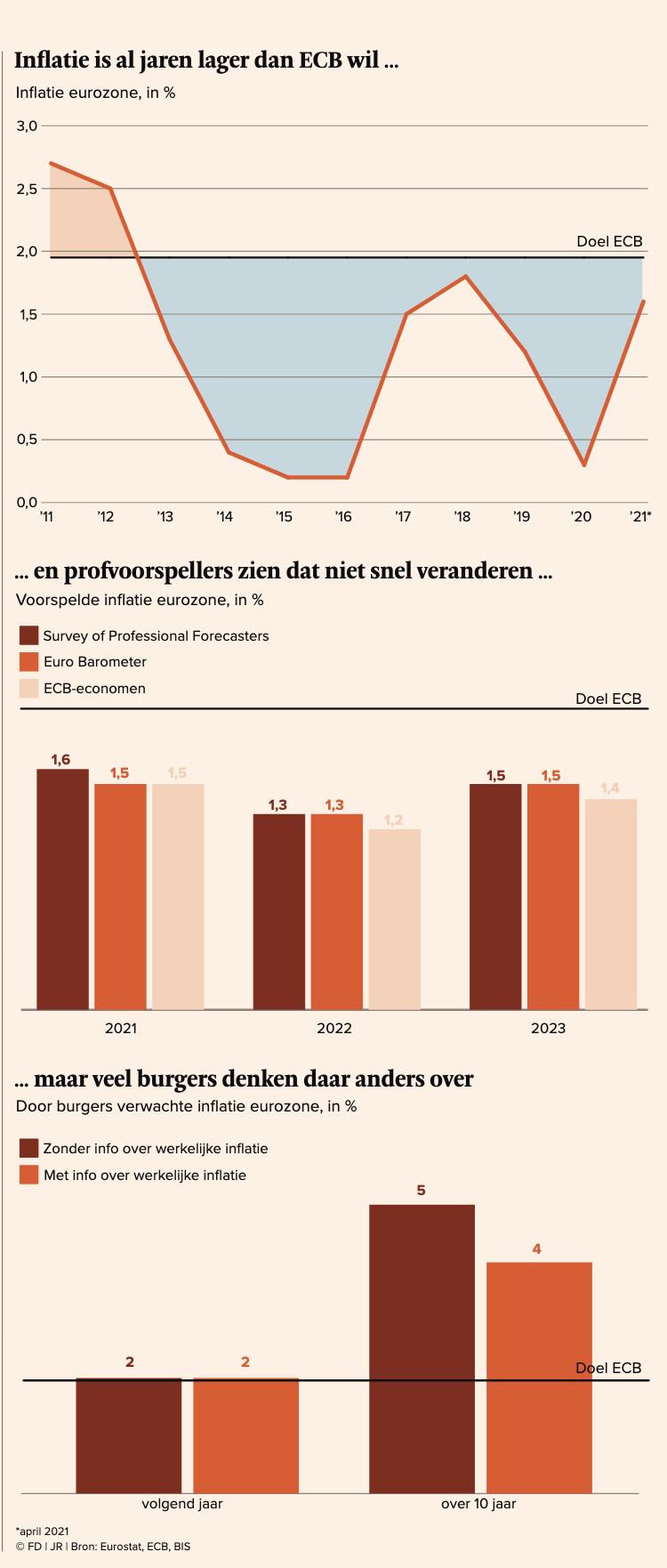

Voor de ECB betekent dat: inflatie van net iets minder dan 2%. De afgelopen jaren lukt het alleen niet om dat percentage te halen. De werkelijke inflatie ligt er al tijden ruim onder, en de verwachtingen dreigen van hun ankers te slaan.

Economen bij banken en beleggingsinstellingen verwachten dat de ECB de inflatiedoelstelling ook de komende jaren niet zal halen. Uit enquêtes onder deze ‘professionele voorspellers’ blijkt dat zij een inflatie van maximaal 1,5% verwachten. Dat is te laag, vindt de ECB, want het maakt de reële rente te hoog. Doorgaan met het opkoopbeleid, is daarom het devies.

Maar uiteindelijk zijn het niet de professionele bankeconomen die de beslissing nemen om te lenen of te sparen. Dat zijn de burgers en bedrijven zelf. Het is dus vooral hun inflatieverwachting die van belang is, en die verwachting is structureel hoger.

Dat blijkt uit een nieuw onderzoek onder Nederlandse burgers dat onlangs bij de Bank for International Settlements (BIS) verscheen. Men vroeg naar de verwachte inflatie voor volgend jaar en over tien jaar, en deed dit met en zonder informatie over het werkelijke inflatiepercentage. De antwoorden laten zien dat inflatieverwachtingen van mensen enorm uiteen lopen: van deflatie tot hyperinflatie. De mediane verwachting ligt voor korte termijn op ongeveer 2%, dus vrijwel zoals de ECB wenst. Op lange termijn ligt die verwachting echter veel hoger: 5% bij de groep die geen informatie kreeg en 4% bij de groep waaraan de werkelijke inflatie werd verteld. De inflatieverwachtingen dreigen van hun ankers te slaan, maar, zo schrijven de onderzoekers, dat is niet omdat er te weinig, maar omdat er te veel inflatie wordt verwacht.

Deze uitkomst komt overeen met de vaststelling van de ECB dat de gevoelsinflatie van burgers vaak te hoog is. Maar opvallend genoeg lijkt dat geen gevolg te hebben voor het monetaire beleid. Als burgers te veel inflatie verwachten, kan het deflatiescenario worden opgeborgen en mag de ECB zo zoetjes aan het onorthodoxe beleid gaan verminderen.