We moeten het hebben over gestabiliseerde bloemen. Dat zijn verse sierbloemen waarvan de natuurlijke sappen zijn vervangen door een glycerineoplossing. Je ziet gestabiliseerde bloemen vaak in bruidscorsages en tafelstukken. Ze worden ook samen met droogbloemen verwerkt in grote decoratieve boeketten. Een gestabiliseerde bloem kost algauw één of twee tientjes. Dat is inclusief btw.

We moeten het hebben over gestabiliseerde bloemen. Dat zijn verse sierbloemen waarvan de natuurlijke sappen zijn vervangen door een glycerineoplossing. Je ziet gestabiliseerde bloemen vaak in bruidscorsages en tafelstukken. Ze worden ook samen met droogbloemen verwerkt in grote decoratieve boeketten. Een gestabiliseerde bloem kost algauw één of twee tientjes. Dat is inclusief btw.

Welke btw? Gestabiliseerde bloemen vallen onder het hoge tarief van 21%, want het is geen basisbehoefte. Maar bloemboeketten zelf zijn dat blijkbaar wel, want die vallen onder het lage tarief van 9%. Ook de droogbloemen in het boeket vallen onder het lage tarief. Tenzij die droogbloemen geverfd zijn, want dan geldt weer 21%.

Probeer daar als bloemist maar eens wijs uit te worden. Samengestelde boeketten zijn een administratieve ramp. Tot 2021 was er een heus convenant met de belastingdienst vol bindende afspraken over de btw op boeketten. Maar dat werd niet verlengd, en sindsdien geldt een ‘forfaitaire regeling’ die de brancheorganisatie treffend omschrijft als ‘best ingewikkelde materie’.

De fiscale gruwel rond het bloemboeket zou iedereen die wil spelen met het btw-tarief moeten afschrikken. Voorstellen om groente en fruit onder het nultarief te brengen werden niet voor niets door economen afgeschoten. Prutsen aan de btw om gedrag te sturen en armoede te bestrijden, is een slecht idee.

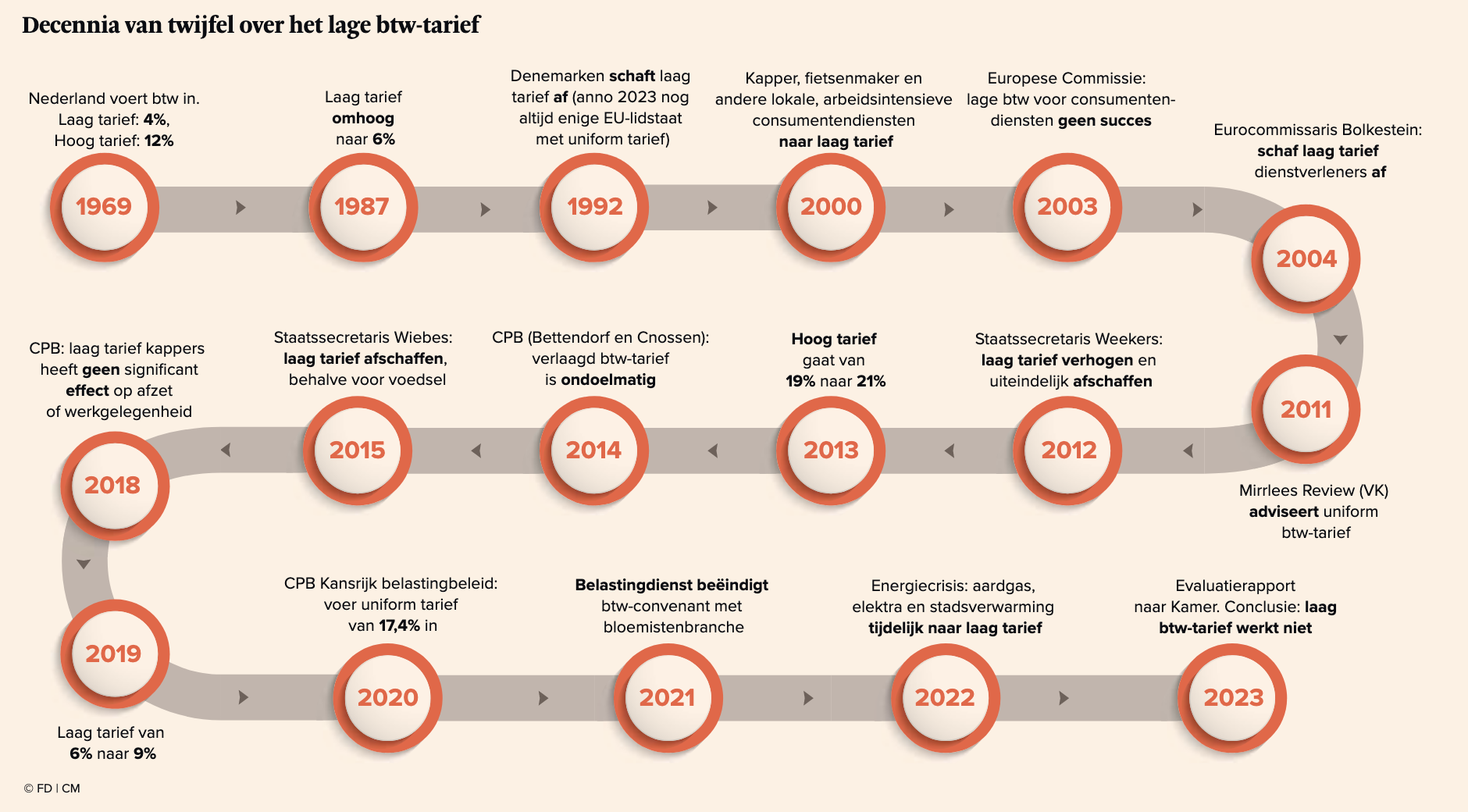

Dat blijkt ook uit een nieuw onderzoek dat in opdracht van het ministerie van Financiën werd uitgevoerd. De conclusie: het verlaagde btw-tarief is geen doelmatig instrument. Het helpt niet tegen armoede, want rijke mensen profiteren er meer van dan arme huishoudens. En het is ‘waarschijnlijk ondoelmatig’ om consumentengedrag te sturen. De onderzoekers konden dit effect niet kwantificeren, vandaar ‘waarschijnlijk’. Ook voor het creëren van werkgelegenheid — dat was in 2000 het argument voor de overheid om de kapper, fietsenmaker en schoenlapper onder het lage tarief te brengen — is het ‘waarschijnlijk ondoelmatig’.

Het is niet voor het eerst dat onderzoekers negatief oordelen. Al in 2014 concludeerden onderzoekers van het Centraal Planbureau (CPB) dat ‘het verlaagde tarief niet doelmatig is’. Vier jaar later bleek uit onderzoek van hetzelfde CPB dat het verlaagde tarief voor kappers geen significant effect had op de afzet of werkgelegenheid in die branche.

Ook die conclusie was eerder al op papier gezet. In 2003 schreef de Europese Commissie in een eerste evaluatie dat het drie jaar eerder ingevoerde lage tarief voor lokale, arbeidsintensieve consumentendiensten (kapper, fietsenmaker, et cetera) geen succes was. Dat was voor Frits Bolkestein, toenmalig eurocommissaris Interne Markt, reden om te pleiten voor het terugdraaien van de maatregel. De kapper zou in Europa gewoon weer onder het hoge tarief moeten vallen.

Maar zo gemakkelijk gaat dat niet. De geschiedenis leert dat het lage tarief heilig is en dat de lobby het altijd wint van het gezonde verstand. Zelfs een Eurocommissaris of staatssecretaris kan niet op tegen de collectieve woede van bijvoorbeeld ANWB, Bovag, ANVR en Horeca Nederland. Die organisaties kwamen met petities, slogans, websites en radiocommercials toen staatssecretaris Eric Wiebes in 2015 voorzichtig opperde het lage tarief af te schaffen, behalve voor voedsel. Zijn voorganger Frans Weekers overkwam zo’n tien jaar eerder hetzelfde. Als het gaat om verworven btw-rechten, wint de lobby altijd.

Dat geldt in bijna heel Europa. Alleen de Denen slaagden erin de lobby te trotseren en een uniform btw-tarief in te voeren. Dat deden ze al in 1992 en ze hebben er nooit spijt van gehad. Nederland gaat juist de andere kant op. Gefröbel met btw-tarieven lijkt de nieuwe nationale hobby. Toen aardgas vorig jaar onbetaalbaar werd, bleek deze beleidsreflex weer niet te onderdrukken: energie ging tot het eind van het jaar naar het lage btw-tarief.

Wat te doen? Het Nederlandse belastingstelsel is toe aan groot onderhoud. Het moet simpeler, doelmatiger en eerlijker. Bij deze noodzakelijke hervorming hoort ook afschaffen van het lage tarief en gelijktijdig verlagen van het hoge (dan uniforme) tarief. De totale opbrengst blijft dan gelijk, terwijl de willekeur en ondoelmatigheid verdwijnt.