De inflatie daalt, maar blijft hardnekkig boven de 2%. In februari lag het consumentenprijspeil in Nederland 2,8% boven dat van een jaar eerder. Voor het eurogebied als geheel was de inflatie met 2,6% nog net iets lager, maar dat is niet genoeg om de zorgen bij de Europese Centrale bank weg te nemen.

Of beter: niet genoeg om de argwaan weg te nemen. Want zo kijken de monetaire autoriteiten momenteel naar de inflatiegrafiek: men is achterdochtig. Wat gebeurt er met de onderliggende inflatie? Stijgen de lonen niet te snel? Zien we al nieuwe prijsstijgingen, bijvoorbeeld vanwege omvarende containerschepen? En vooral: zijn de inflatieverwachtingen van Europese burgers en bedrijven nog wel ‘verankerd’? Als iedereen hoge inflatie normaal gaat vinden en verwacht dat de prijzen blijven stijgen, kan dat leiden tot nieuwe inflatie.

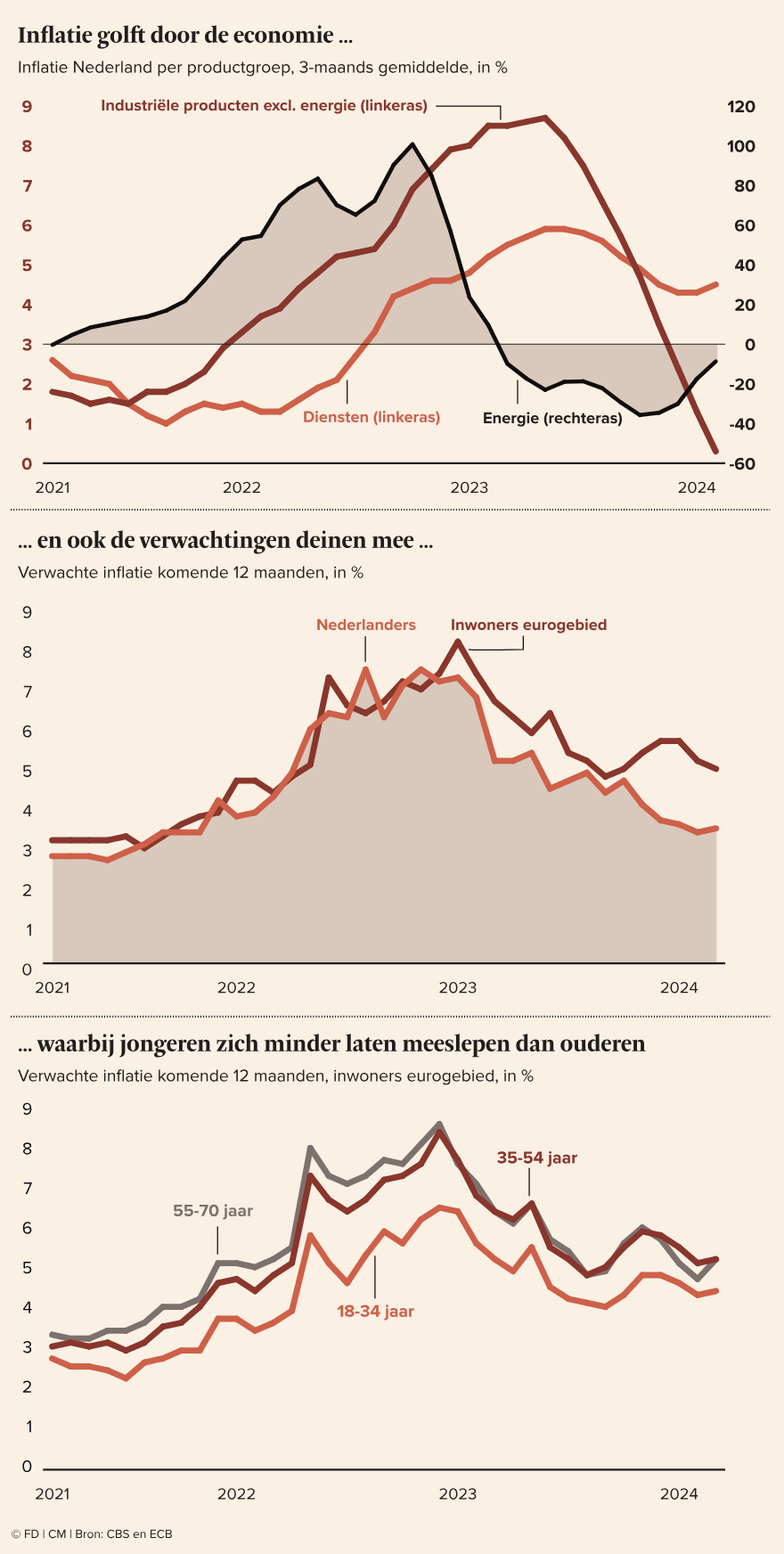

Effecten van de energiecrisis

Een optimist die naar de cijfers kijkt ziet daar overigens niet zoveel bewijs voor. Dat de inflatie zo traag richting de doelstelling van de ECB (2%) beweegt, komt vooral omdat de energiecrisis van 2022 nog steeds door de economie beweegt. Als een golf in een zwembad, die steeds tegen de randen botst en dan opnieuw een baantje trekt. Telkens wat minder hoog en heftig, maar het duurt een tijd voordat het wateroppervlak weer tot rust komt.

Eerst waren het vooral de gas- en elektriciteitsprijzen die hard omhoog gingen. Dat ging zo snel dat ik voor de energie-inflatie in de grafiek bij dit artikel zelfs een aparte as moet gebruiken. Door de dure energie moesten producenten die veel stroom of gas gebruiken hun prijzen verhogen. Industriële producten werden duurder, en later ook goederen die met die producten worden gemaakt. Deze prijsstijgingen vormden de tweede inflatiegolf. Burgers werden daardoor in hun koopkracht geraakt en eisten hogere lonen. Arbeidsintensieve bedrijfstakken – vooral de dienstensector – berekenden die loonkosten weer door in hun prijzen: de derde golf.

Blijft het daarbij? Vast niet. De dienstenprijzen zullen op hun beurt weer andere prijzen beïnvloeden en ook weer doorwerken in nieuwe looneisen. Als het goed is worden de golfen steeds lager – en dat zien we ook in de praktijk – maar de inflatie blijft nog wel even doorklotsen.

Inflatieverwachtingen

Die periode wordt langer als de inflatieverwachtingen hoog blijven. Volgens de laatste enquête van de ECB denken Nederlanders gemiddeld dat de inflatie het komende jaar op bijna 3,5% uitkomt. De verwachting van alle euroburgers ligt op bijna 5%. Kantekening bij die cijfers: het gemiddelde wordt omhoog getrokken door een klein deel van de geënquêteerden dat zeer hoge inflatie verwacht. De mediaan van de verwachtingen (dat is het percentage waar de helft van de antwoorden boven en de helft onder ligt) is lager dan dat gemiddelde. Maar ook volgens deze maatstaf ligt de inflatieverwachting nog ruim boven de 2%. De ECB zal daar een rechtvaardiging van de argwaan in zien.

Jongeren maken zich minder zorgen dan ouderen. Gedurende de hele periode van hoge inflatie waren 18- tot 34-jarigen consequent minder pessimistisch dan andere leeftijdsgroepen. De oudste groep, 55- tot 70-jarigen, hadden meestal de hoogste inflatieverwachtingen, vooral in de eerste jaren van de inflatiegolf.

Ook dat gegeven zegt mogelijk iets over de lange doorwerkingen van inflatie. Mensen die de hoge inflatie van de jaren zeventig en begin jaren tachtig hebben meegemaakt, zijn mogelijk pessimistischer over de goede afloop. Dat zou voor de ECB nog een reden zijn om de voet op de rem te houden. Je wilt niet weer een generatie laten wennen aan langdurig hoge inflatie.

Het collectieve geheugen

Hoe hardnekkig hoge inflatie zich kan vastzetten in het collectieve geheugen, blijkt uit een nieuw onderzoek naar de gevolgen van de vooroorlogse hyperinflatie in Duitsland. Onderzoekers van onder andere de universiteiten van Chicago, Zürich en Tilburg tonen daarin aan dat de huidige inflatieverwachtingen hoger zijn in Duitse steden en regio’s waar een eeuw geleden de hyperinflatie huishield. Ook in voormalig Duitse regio’s in Polen vonden zij dit effect. Op deze plekken houden burgers ook minder vermogen aan in obligaties. Die zijn immers kwetsbaarder voor inflatieschokken.

Blijkbaar wordt inflatieangst van generatie op generatie doorgegeven en kan het verankerd raken in de lokale cultuur. Misschien moeten ze bij de ECB dit onderzoek maar niet lezen, anders gaat de rente misschien wel nooit meer omlaag.