Christine Lagarde nadert een 30 kilometerzone, dus trapt het rempedaal in. Maar wanneer haalt de ECB-president de voet weer van de rem? Pas als de snelheidsmeter 30 km/h aanwijst, om vervolgens weer gas bij te geven en richting het verkeersbord te sukkelen? Of kan de rem er al veel eerder af? Voet van het pedaal en verder remmen op de motor, dat levert een veel rustiger ritje op.

Lagarde rijdt natuurlijk niet zelf, de baas van de Europese Centrale Bank vervoert zich per chauffeur. Maar ze tuurt in haar kantoor in Frankfurt wel naar een dashboard en stelt zich dan dezelfde vraag: blijven remmen of laten uitrollen? Moet de inflatie terug naar het doel van 2% voordat de renterem wat losser kan, of is een snelle vertraging van de geldontwaarding voldoende signaal dat het met dat doel op middellange termijn wel goedkomt?

De ECB-rente staat op het hoogste peil sinds de start van de euro, dus de rem zit er vol op. Wat zeggen de meters op het dashboard?

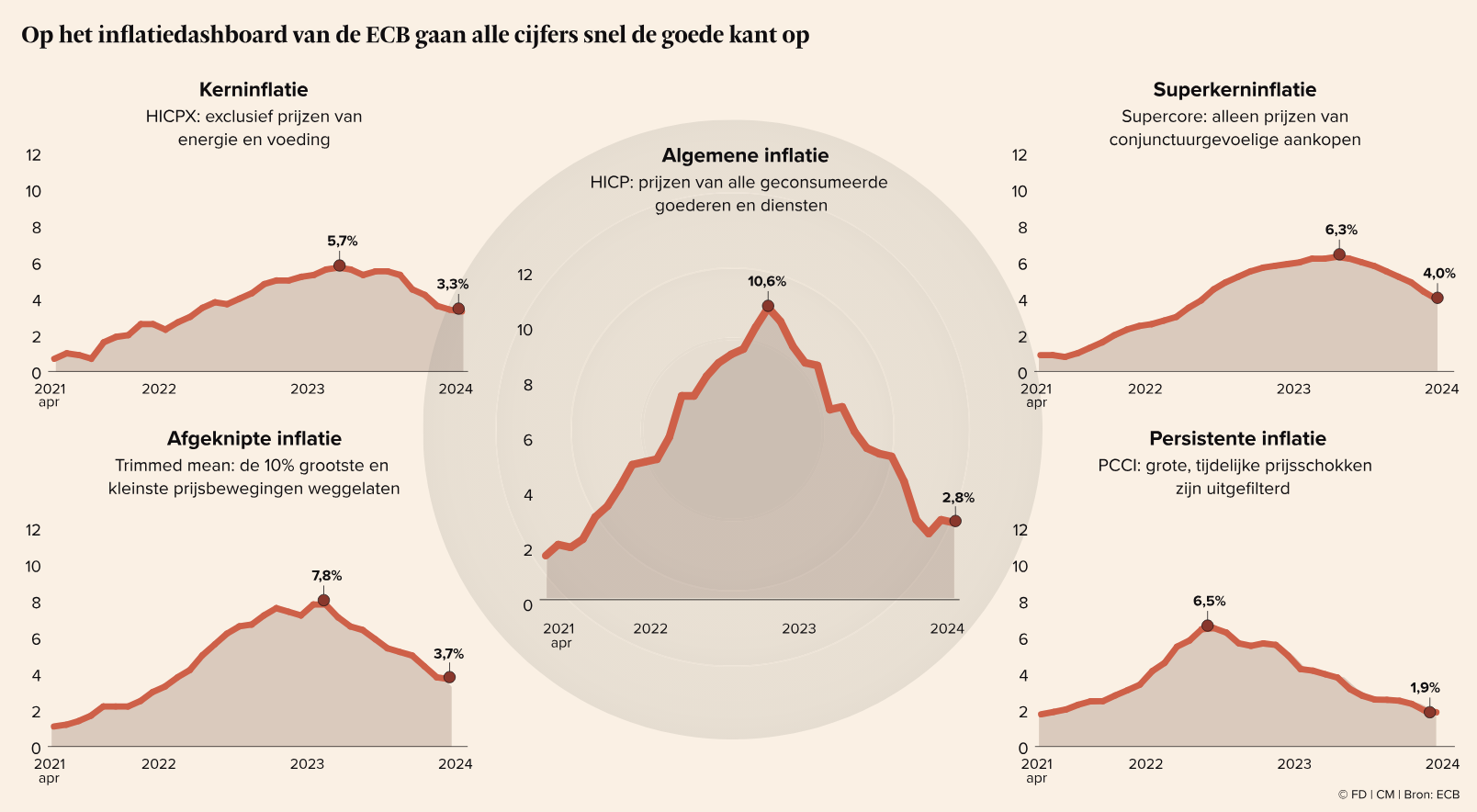

Die laten allemaal een snel dalende inflatie zien. Voor het monetaire beleid kijkt de ECB allereerst naar de algemene inflatie, de verandering van het consumentenprijspeil in het eurogebied. Het is dit percentage dat op middellange termijn op 2% moet uitkomen. In januari kwam deze geharmoniseerde index voor de consumentenprijzen (HICP) uit op 2,9%. In oktober 2022 was dat nog 10,6%. Het doel is bijna bereikt.

De simpele HICP is niet de enige indicator waarop de ECB let. Het inflatiedashboard zit vol andere metertjes. Bekend is de zogenoemde kerninflatie (HICPX, noemt de ECB die), waarin de volatiele prijzen van energie en voeding buiten beschouwing blijven. Het is een indicator van de onderliggende inflatie, van de trend. Als energieprijzen snel dalen, zoals het afgelopen jaar gebeurde, levert dat een lage inflatie op, maar misschien smeult de veenbrand buiten het zicht nog door. Dat zou je dan zien aan de kerninflatie.

Maar die brand lijkt ook snel te doven. In maart vorig jaar bedroeg de kerninflatie in het eurogebied nog 5,7%, inmiddels is dat 3,3%. Dat is het laagste percentage in bijna twee jaar tijd. Nog niet laag genoeg, natuurlijk, maar de remweg van de ECB is lang, want de hoge rente werkt met flinke vertraging door in de economie.

Meer indicatoren

Ook alle andere inflatiemeters van de ECB zien er gunstig uit. Toen ik in april vorig jaar een overzicht maakte van al deze indicatoren, was dat beeld nog veel minder duidelijk. Sommige indicatoren duiden op lagere inflatie, maar andere gaven aan dat de vertraging nog niet was ingezet. De kerninflatie steeg nog, en ook de ‘superkerninflatie’ ging nog hard omhoog.

Deze ‘supercore’ is de prijsindex van conjunctuurgevoelige prijzen, dus van goederen en diensten waarvan de prijs snel stijgt als het goed gaat met de economie en snel daalt als de economie afkoelt. De superkerninflatie geeft zo een beeld van de vertraging van de economie. Deze indicator piekte in het voorjaar van 2023 op 6,3% en is inmiddels afgenomen naar 4%: het afremmen van de economie begint duidelijk te werken.

De ‘afgeknipte inflatie’ (‘trimmed mean inflation’) is na de piek van 7,8% een jaar geleden, nu ruim gehalveerd. Bij dit inflatiecijfer worden de 10% grootste prijsstijgingen- en dalingen weggelaten. De snelle daling laat zien dat de afnemende inflatie niet komt door enkele uitschieters, maar voor een breed pakket aan goederen en diensten geldt. Alweer: een duidelijk teken dat we op de goede weg zijn.

Wagenziek

De meest esoterische maar misschien ook meest interessante indicator op het ECB-dashboard is de PCCI, die de persistentie van de inflatie meet. Daarbij wordt een statistisch model gebruikt om toevallige prijsbewegingen weg te filteren, zodat een beter beeld van de onderliggende inflatie ontstaat. De PCCI is inmiddels al onder de 2% uitgekomen. Het is een signaal dat de inflatieoorlog is gewonnen.

Volgens alle inflatiemetingen die de ECB gebruikt bij het bepalen van het rentebeleid, daalt de inflatie snel. Maar Lagarde wekt niet de suggestie dat zij voor de zomer de voet van de rem zal halen. Misschien is dan de Europese economie wel zo veel afgeremd dat direct het gas er weer flink op moet. Om te voorkomen dat de passagiers wagenziek worden, zou een vroegere renteverlaging helemaal niet zo’n gek idee zijn.