Frankfurt heeft een geheim. Een stil geheim waar niemand bij de Europese Centrale Bank over spreekt. Het bestaat uit een kort zinnetje van vijf woorden. Ik ga het verklappen. Dit is het geheim van Frankfurt: PSPP is OMT zonder programma.

Ja, het staat er echt: PSPP is OMT zonder programma. Wat zegt u? Vindt u het een geheim van niks? Dan begrijpt u misschien niet precies wat er staat. Ik leg het graag uit, maar laten we het vooral onder ons houden, want het is een explosief geheim.

De afkorting OMT staat voor Outright Monetary Transactions. Het is een maatregel van de ECB om landen in schuldproblemen te hulp te schieten. In de zomer van 2012 sprak de ECB-president zijn beroemde woorden: ‘Ik zal doen wat nodig is om de euro te redden’, waarmee hij de eurocrisis bezwoer. De uitwerking van die belofte volgde in het vroege najaar en heette OMT.

Met de OMT-maatregel belooft de ECB om eurolanden waarvan de rente op de staatschuld tot onhoudbare hoogte oploopt, te hulp te schieten. De ECB zal de rente proberen te drukken, door op de secundaire markt staatsobligaties op te kopen. Met de ECB als tegenpartij heeft speculeren op verdere rentestijgingen geen zin, is het idee. Het euroland is gered en ook andere landen hoeven niet meer te vrezen voor besmetting.

Maar aan OMT zijn harde eisen verbonden. De ECB schiet een lidstaat pas te hulp nadat er strenge afspraken zijn gemaakt met de Europese Commissie over hervorming van de economie, over bezuinigingen en over belastingheffing. Die afspraken moeten worden neergelegd in een bindend ‘Memorandum of Understanding’. Alleen landen die zich netjes houden aan het programma uit dat memorandum komen in aanmerking voor OMT.

Periodiek controleert de ECB of het euroland zich wel aan het programma houdt. Het opkoopprogramma stopt automatisch na twee maanden, de derde maand wordt gebruikt om het programma te checken. En alleen als alle vinkjes zijn gezet, hervat de ECB het opkopen van staatsobligaties. Na weer twee maanden volgt een nieuwe controle.

Deze strenge werkwijze kwam tot stand onder druk van de centrale bankpresidenten van enkele noordelijke lidstaten van de monetaire unie, die wilden voorkomen dat zuidelijke landen zouden kunnen freewheelen op OMT. Als de ECB OMT start, daalt de rente en worden pijnlijke economische hervormingen minder urgent. Om druk op de ketel te houden was de eis voor een streng programma nodig.

Inmiddels is het 2015 en is OMT nog nooit ingezet. Het aankondigen ervan was genoeg om de rentes in landen als Portugal, Spanje en Italië te doen dalen. De eurocrisis werd bezworen door de optie van OMT, niet door het inzetten ervan.

Maar de ECB en de aangesloten centrale banken zijn anno 2015 wel druk bezig met het opkopen van staatsobligaties. Voor tientallen miljarden euro’s aan obligaties wordt er maandelijks opgekocht. Dit is echter niet in het kader van OMT. Het is kwantitatieve verruiming, QE in de Engelse afkorting, om de inflatie aan te wakkeren. De ECB zelf noemt het: Public Sector Purchase Programme, of PSPP.

Aan PSPP zitten nauwelijks voorwaarden. Eurolanden hoeven geen memorandum te onderteken en zich niet aan een hervormingsprogramma te onderwerpen. Maar in de praktijk is het effect ervan op de markten hetzelfde als bij OMT. De rentes in het eurogebied, zijn er sterk door gedaald.

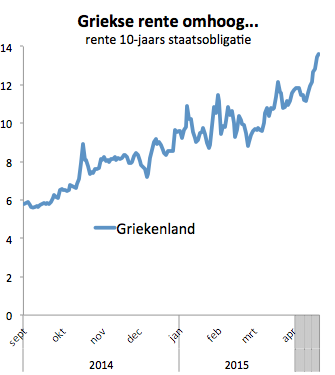

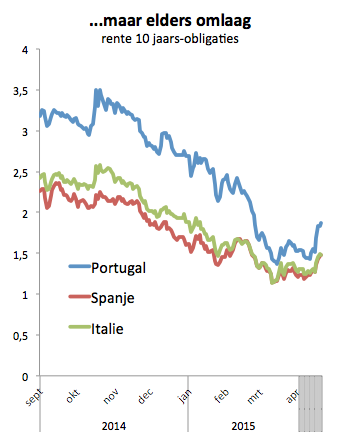

Terwijl in Griekenland – dat niet mee mag doen aan PSPP omdat de ECB al teveel Griekse obligaties op de balans heeft – de crisis weer om zich heen grijpt, is er van besmetting van andere Zuid-Europese eurolanden geen sprake meer. Terwijl de rente op Griekse obligaties met een looptijd van tien jaar, stijgt richting de veertien procent, staat die van Portugal, Spanje en Italië rond de anderhalf procent. Allemaal dankzij PSPP, dat werkt als OMT zonder programma, dus zonder hervormingseisen, zonder driemaandelijkse controle, zonder vinkjes.

Maar vertel het niet verder, want eurolanden redden zonder hervormingsprogramma, dat zouden we juist niet doen.