(Deze column verscheen eerder hier)

De premies voor onze ziektekostenverzekering gaan volgend jaar weer flink omhoog. Verzekeraars Ohra en CZ gooien er zo’n 5% bovenop. Bij VGZ wordt de basisverzekering in 2015 zelfs ruim 12% duurder.

Geweldig toch, hoe onze verzekeraars zich inspannen om de Nederlandse economie een zetje in de goede richting te geven. Zorgpremies wegen voor anderhalf procent mee in het consumentenprijsindexcijfer. Dus een pakweg 7,5% hogere gemiddelde premie levert 0,1 procentpunt meer inflatie op. Bravo!

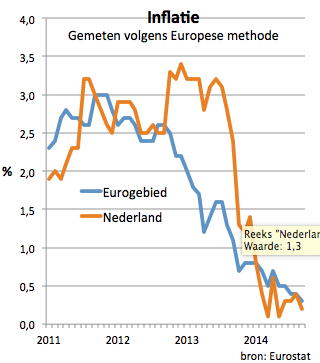

Daar kunnen de telecombedrijven een voorbeeld aan nemen. De continu dalende belkosten brengen Nederland aan de rand van de deflatie. Inmiddels bedraagt de inflatie hier nog maar 0,2%, net onder het gemiddelde in het eurogebied.

Ook de oliesjeiks zouden zich moeten schamen. Sinds de zomer is de olieprijs met 20% gedaald. Met iedere dollar die we minder betalen voor een vat ruwe olie tikt de inflatie verder omlaag. Nog even en we zitten met een dalend prijspeil. Leer maar vast met stokjes eten, want binnenkort zitten we in het Japanscenario.

Inflatie is goed, deflatie slecht, dat is het liedje dat de meeste economen en analisten dit jaar zingen. Was de wereld maar zo simpel. Of we slechter af zijn met deflatie dan met inflatie hangt van de omstandigheden af. Komt de deflatie door dalende kosten of te lage vraag? Gaan de lonen mee omlaag of stijgt de koopkracht als de prijzen dalen? Zijn hoge schulden een groter probleem dan lage vermogens? Kan de rente nog verder omlaag of is het nulpunt al bereikt? En reageren consumenten en investeerders wel op deflatie zoals de keynesiaanse modellen voorspellen?

De Tweede Kamer organiseert de komende week een hoorzitting over deflatie. Mijn advies voor de parlementariërs: aspirientjes mee, want je krijgt gegarandeerd hoofdpijn.

Om het nog wat ingewikkelder te maken: eigenlijk gaat het bij de deflatieproblemen niet om prijsdalingen nu, maar om de verwachting bij het publiek dat in de nabije toekomst de prijzen blijven dalen. Alleen dan is er de facto sprake van een hogere reële rente (dat is de marktrente minus de verwachte inflatie), en zullen consumenten meer sparen en bedrijven minder graag investeren, waardoor de vraag nog verder daalt en prijzen daadwerkelijk gaan dalen.

De verwachting van deflatie leidt tot deflatie. Daarom worden centrale bankiers zenuwachtig als de inflatieverwachtingen dalen.

Helaas is het nogal lastig om die verwachtingen te meten. Een manier is om het aan ‘kenners’ te vragen. De Europese Centrale Bank (ECB) doet dat regelmatig. Uit de laatste enquête blijkt dat professionele marktvorsers denken dat de prijzen in het eurogebied dit jaar slechts 0,5% stijgen en volgend jaar 1%. Dat is geen deflatie, maar ook niet de inflatie van net onder de 2% waar de ECB op mikt.

Maar weten de experts wel wat er onder het publiek leeft? Wat is de inflatieverwachting van de gewone man? Die is uiteindelijk van belang.

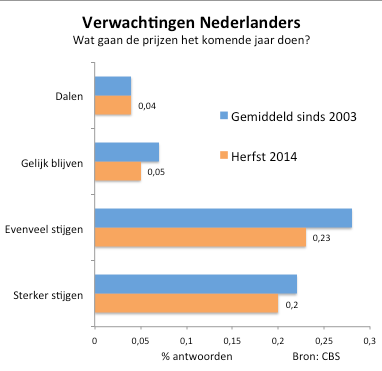

Ook daar wordt regelmatig onderzoek naar gedaan. Het CBS doet dat bijvoorbeeld ieder kwartaal. Van de ondervraagde Nederlanders verwacht 43% dat de inflatie de komende twaalf maanden hoger wordt dan of even hoog zal zijn als het afgelopen jaar. Prijzen blijven gelijk denkt 40%. Slechts 4% verwacht deflatie. Die percentages wijken nauwelijks af van de gemiddelde verwachtingen sinds 2003.

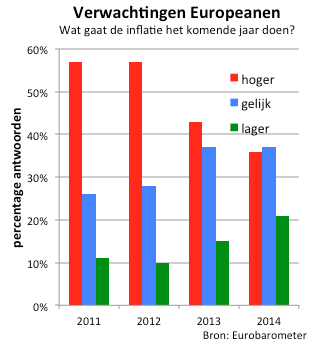

In het eurogebied als geheel zijn de inflatieverwachtingen wel wat aan het afkoelen. Ruim 20% verwacht dat de inflatie het komende jaar nog verder gaat dalen. Drie jaar gelden was dat nog maar 10%. Aan de andere kant: ruim een derde verwacht gelijkblijvende inflatie en hetzelfde deel denkt dat de prijzen juist sneller gaan stijgen. De grote meerderheid verwacht dus geen deflatie.

Overigens is de gemiddelde burger allerminst een kenner van het prijspeil. Mensen overschatten de inflatie structureel, zo blijkt uit onderzoek. Ze hebben vaak geen idee van toekomstige prijsstijgingen, en baseren hun verwachtingen vooral op het recente verleden. Maar dat is geen probleem. Als consumenten en investeerders op basis van gevoel en onjuiste redeneringen inflatie verwachten, werkt dat net zo goed als tegengif voor langdurige deflatie.