De tijden zijn onzeker, maar de Nederlandse consument weet het al: met zowel de economie als de eigen financiën wordt het de komende twaalf maanden helemaal niks. Het afgelopen jaar was al niet veel soeps en dat wordt alleen maar erger.

Daardoor is het consumentenvertrouwen op een extreem laag peil beland. Volgens het laatste CBS-cijfer staat het zelfs onder het niveau van mei 2020, toen de onzekerheid over corona en de lockdown enorm was. Nederlandse consumenten zien het nu ook minder zitten dan tijdens de kredietcrisis van 2008 en 2009. Ze zijn ook somberder dan na de aanslagen van 9/11 en de inval in Irak. Alleen tijdens het dieptepunt van de eurocrisis in 2013, waren consumenten nog iets pessimistischer.

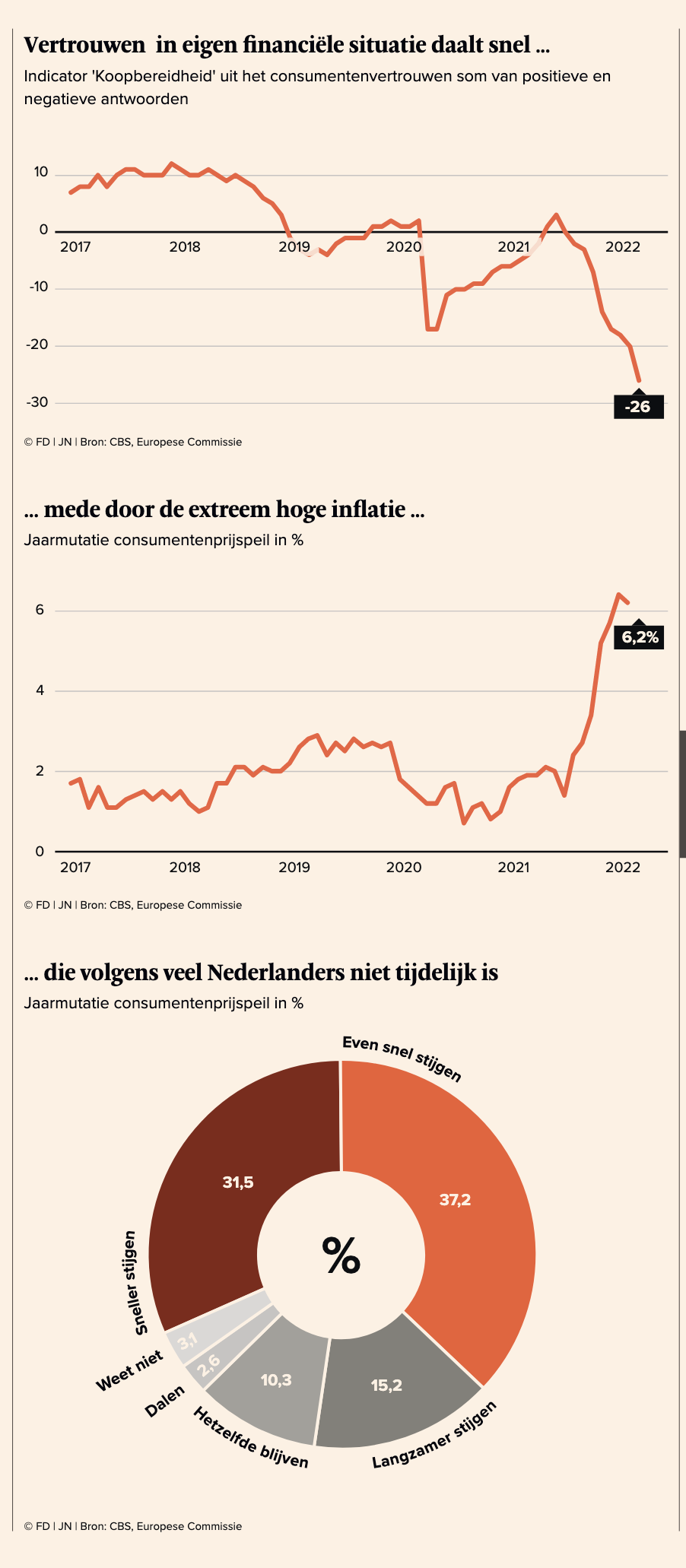

Vooral over de eigen portemonnee maakt men zich zorgen. Het CBS stelt verschillende vragen om het vertrouwen te meten; twee daarvan gaan over de eigen financiële situatie de afgelopen en de aankomende twaalf maanden. Samen met het antwoord op de vraag of het nu een goed moment is voor grote aankopen, vormen die de indicator voor de ‘koopbereidheid’.

Deze indicator staat ook op een bijzonder laag peil. Onzekerheid over de Russische aanval op Oekraïne speelt daarbij ongetwijfeld een rol. Maar de koopbereidheid daalde al flink voordat die aanval begon. Het is daarom waarschijnlijk vooral de hoge inflatie die de Nederlandse consument doet somberen over de eigen financiële situatie. Inflatie van meer dan 6%, zoals we in de eerste maanden van dit jaar zagen, komt zelden voor. Wie na 1982 geboren is (en dat zijn al ruim acht miljoen inwoners) heeft de prijzen nog nooit zo hard zien stijgen. Geen wonder dat de schrik er flink in zit.

De meeste consumenten geloven ook niet dat de hoge inflatie snel voorbij is. De Europese Commissie heeft een maandelijkse enquête waarin naar inflatieverwachtingen wordt gevraagd. In februari dacht bijna een derde van de Nederlandse ondervraagden dat de prijzen in de komende twaalf maanden nog sneller zouden gaan stijgen. Ruim een derde antwoordde dat de inflatie het komende jaar ongeveer net zo hoog als nu zou blijven. Een grote meerderheid verwacht dus langdurige erosie van de koopkracht.

Stevenen we daarmee af op een kopersstaking? Zal het lage vertrouwen en de inflatievrees de consument uit de winkels jagen? Dat is nog maar de vraag. De relatie tussen consumentenvertrouwen en daadwerkelijke consumptie is niet al te sterk. Wat we zeggen tegen de enquêteur en wat we doen in de winkel, verschilt nogal eens van elkaar.

Bovendien, als het vertrouwen laag is vanwege verwachte inflatie, kan dat consumenten juist aanzetten om nu te gaan kopen, voordat de prijzen verder stijgen. Bij hoge inflatie is de reële rente laag, dus sparen loont nu nog minder. Tijdens de lockdowns zijn veel Nederlanders flink gaan sparen. Er staat nu minstens €40 mrd aan extra cash op de betaal- en spaarrekeningen. Het klinkt paradoxaal, maar juist inflatieangst zou dat geld nu in beweging kunnen brengen.

Aan de andere kant maakt de situatie in Oekraïne diezelfde consument huiverig om dit appeltje voor de dorst nu aan te spreken. En ook de zorgen over de toekomstige koopkracht zet mensen aan hun financiële buffers juist in stand te houden.

Maar er zijn ook nog andere redenen voor een consumptiefeestje. We komen pas net uit de laatste lockdown, dus het gevoel dat het eindelijk weer mag, kan de consumptie vaart geven. Tegelijk is de arbeidsmarkt krapper dan ooit, waardoor werkzekerheid voor veel Nederlanders een gegeven is. De koopkrachtdaling bij werkloosheid is vele malen groter dan die door hoge inflatie wordt veroorzaakt, dus de inkomenszekerheid is momenteel hoog, niet laag.

En de huizenprijzen gaan nog steeds door het dak. De waarde van koopwoningen is enorm gestegen — volgens de onderzoekers van Calcasa sinds 2013 zelfs met €1000 mrd — terwijl door aflossingen de totale hypotheeksom daalde. Er ligt bij half Nederland dus veel overwaarde op de plank. Beurskoersen zijn weer opgekrabbeld en zelfs de gasprijs is weer wat gedaald.

Het zal de stemming bij mensen zonder baan, koophuis en aandelen niet verbeteren. Maar de gemiddelde Nederlander staat er financieel beter voor dan de cijfers over consumentenvertrouwen en koopbereidheid suggereren.