Wouter Bos stelde de vraag begin 2009 al: wat remt de Nederlandse kredietverlening, het aanbod of de vraag? Zijn banken te zuinig met het geven van leningen, of hebben bedrijven minder geld nodig voor nieuwe investeringen? Het antwoord op deze vraag was belangrijk voor de toenmalige minister van Financiën. Hij had met veel belastinggeld de banken gered, nu was het hun beurt om over de brug te komen met geld voor nieuwe economische groei.

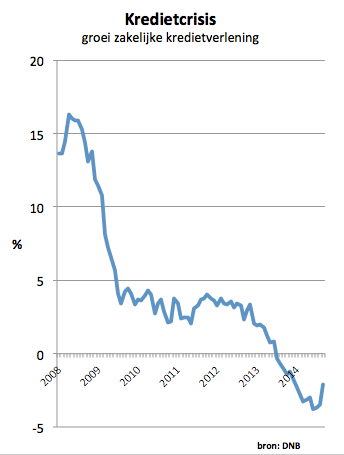

Ruim vijf jaar later is de vraag nog even actueel en onbeantwoord als toen. De kredietverlening is sinds 2009 steeds verder vertraagd. Sinds juni 2013 is er zelfs sprake van regelrechte krimp, al neemt het tempo van die krimp de laatste paar maanden iets af. Zijn banken te gierig, of bedrijven te voorzichtig? De banken vertellen steevast: we krijgen weinig goede kredietaanvragen. Bedrijven komen vaak voor noodkrediet, maar daar is de bank niet voor. Gezonde bedrijven die krediet zoeken voor echte investeringen zie je veel minder aan het bankloket.

Autosleutels

Van ondernemers hoor ik heel andere verhalen. Het bankloket is open, maar zodra je voor een lening komt, vallen de rolluiken dicht. Hebt u onderpand? Hebt u veel eigen vermogen? Garanties? Kunt u onze hoge rente betalen? Legt u eerst de sleutels van uw magazijn, uw eigen huis en uw auto maar in het laatje, dan praten we misschien verder.

Ik ga in deze column op zoek naar het antwoord. We gaan dat antwoord vinden, om het vervolgens toch weer door de vingers te laten glippen. Er komt uiteindelijk geen bevredigend antwoord. Dat u het maar vast weet.

Knelpunt

Eerder dit jaar ging de de Nederlandsche Bank (DNB) ook op zoek naar de oorzaak van de kredietkrimp. Zowel vraag als aanbod krimpt, was de conclusie. Bedrijven investeren weinig en banken zijn veel voorzichtiger geworden met uitlenen. Maar de echte vraag beantwoordde DNB niet: waar zit de bottleneck, bij vraag of bij aanbod?

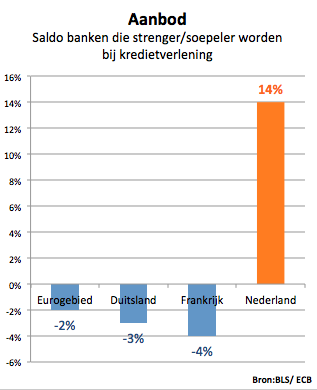

De recentste Bank Lending Survey (BLS) van de Europese Centrale Bank lijkt dat antwoord wel te geven. Uit deze kwartaalenquête onder banken blijkt dat juist in Nederland de banken strenger zijn geworden. Terwijl in Duitsland, Frankrijk en in het eurogebied als geheel meer banken de kredieteisen versoepelden dan verscherpten, was dat in Nederland in het afgelopen kwartaal juist andersom. In Nederland werd per saldo 14% van de banken strenger. Later meer over dit percentage.

Lagere rentemarges

Van alle grote eurolanden was Nederland ook het enige waar de banken per saldo geen afname van de rentemarges voor bedrijfsleningen meldden. In Duitsland en Frankrijk, maar ook in Spanje en Italië waren de banken die lagere rentemarges rapporteerden in de meerderheid. Zelfs voor risicovolle leningen ging de rentemarge in het eurogebied omlaag – behalve in Nederland.

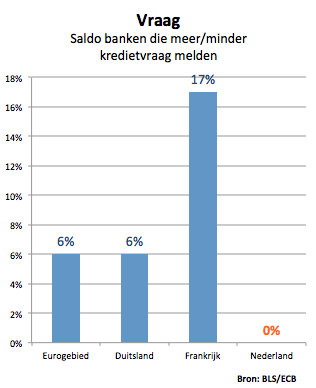

Aan de vraagkant rapporteerden de Nederlandse banken per saldo geen verdere verslechtering. Ook dat is minder goed dan in Duitsland en Frankrijk waar de banken in meerderheid een toename van de vraag naar bedrijfskrediet meldden. Maar voor het komende kwartaal verwachten de Nederlandse banken ook hier een toename van de kredietvraag. We lopen blijkbaar een beetje achter.

Geen bewijs

Hebben we daarmee het antwoord gevonden? Krimpt de kredietverlening momenteel omdat de banken steeds strenger worden? De cijfers uit de BLS lijken dat aan te tonen.

Maar helaas, het is hoogstens een aanwijzing en zeker geen bewijs. Het eerder genoemde saldo van 14% van de banken dat strengere standaarden meldt, moet argwaan wekken, want dat percentage komt verdacht vaak voor in de BLS-database voor Nederland. Net als 29% en 43%. Die percentages zijn de afronding van 1/7, 2/7 en 3/7. Nederland heeft nu eenmaal niet zoveel banken. Meer dan zeven worden er niet ondervraagd. Dat ‘14% strengere banken’ betekent in dit geval dat er precies één bank strenger is geworden. Dat kan heel goed een van de kleinere banken zijn geweest, zodat het effect op de totale Nederlandse kredietverlening gering is.

Ik had u gewaarschuwd: ook na het lezen van deze column heeft Wouter Bos zijn antwoord niet. Misschien volgend kwartaal, als de nieuwe BLS uitkomt.