Watertrappelen: minutenlang vreselijk je best doen om het hoofd boven water te houden, maar geen meter vooruitkomen. Als kind vonden we het al een zinloze marteling. En als belegger vinden we dat nog steeds.

Helaas was 2015 weer een jaar waarin de gemiddelde belegger weinig meer kon doen dan z’n hoofd boven water houden. Na de gongslag van gistermiddag stond de AEX-index op 441,82. De jaarwinst bedraagt 4,1%. (Dit is exclusief dividendrendement).

Dat is meer dan je krijgt op een spaarrekening, maar de AEX-belegger liep ook extra risico. Want hoewel de watertrappelende belegger uiteindelijk nauwelijks van z’n plaats kwam, was de stroming gedurende beursjaar 2015 behoorlijk wild.

Het jaar startte met flinke stroom mee. De AEX piekte op 27 april, op een stand van 509 punten. Vervolgens brak in Griekenland de crisis weer eens uit en werden beleggers maandenlang heen en weer geslingerd tussen hoop en vrees. Per saldo stond de AEX halverwege augustus weer ongeveer op de stand van april.

Aan het eind van de zomer kregen de zorgen over China greep op het beurssentiment. Kan het land de groeidoelen wel halen? Kijken we daar naar een crash in slow motion? De onrust kostte de AEX de volledige jaarwinst. Fed-voorzitter Janet Yellen voedde de onzekerheid met het onverwachte besluit de renteverhoging uit te stellen. Op 24 september sloot de index onder de 410 punten.

Maar de stroom draaide weer en tot begin december dreven de watertrappelaars weer de goede kant op. De dalende olieprijs zorgde aan het eind van het jaar toch weer voor tegenstroming, zodat de winst uiteindelijk grotendeels verloren ging.

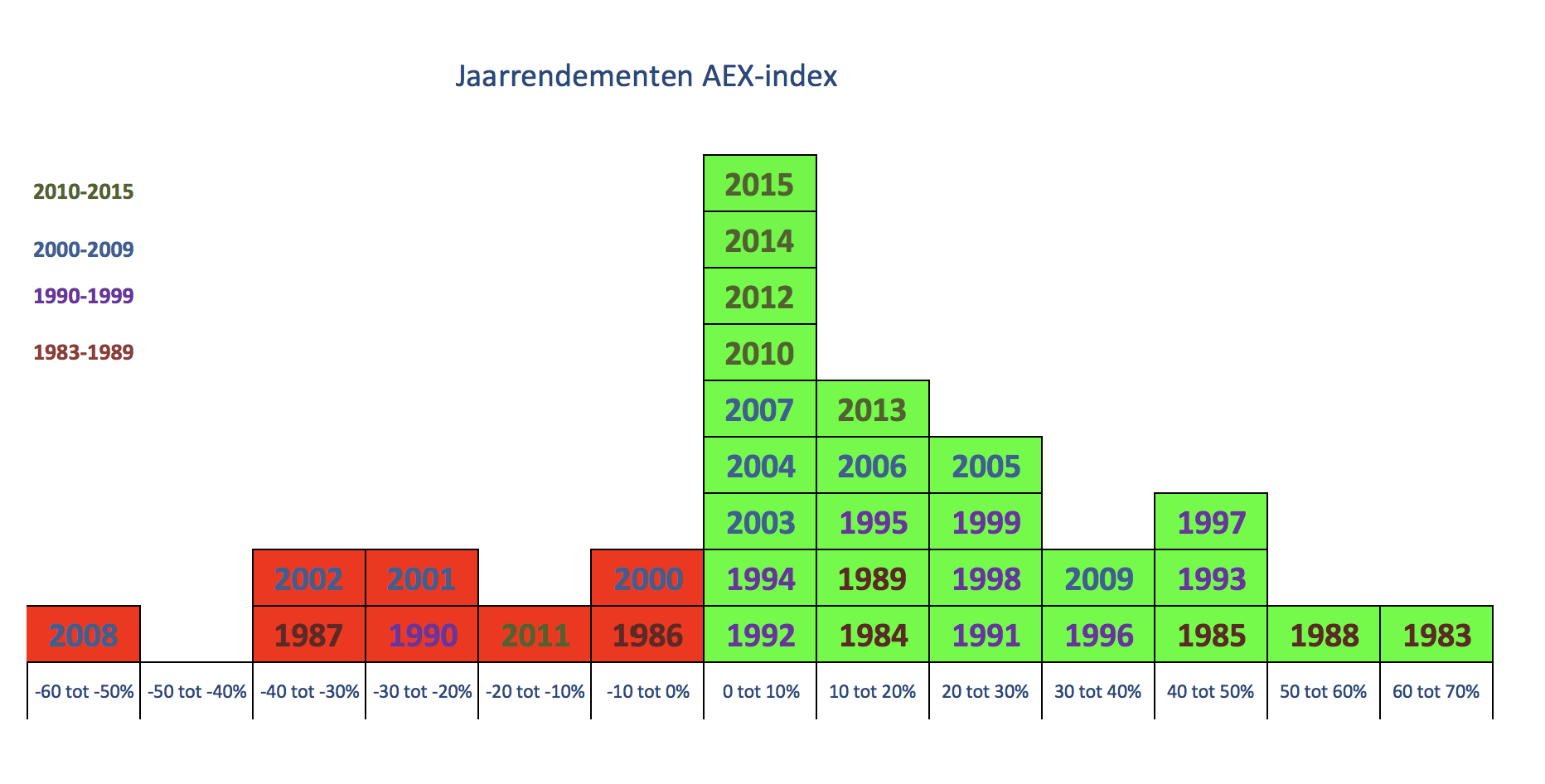

2015 gaat daarmee de annalen in als een matig beursjaar. Niet slecht, niet goed, maar gemiddeld. Dat is ook te zien in bijgaande grafiek. Daarin staan alle jaarrendementen van de AEX sinds de start van de index in 1983. Jaren met vergelijkbare rendementen staan bij elkaar. Het afgelopen jaar komt in het rijtje van beursjaren met winst tussen de 0% en 10%, net als 2014 en nog vijf jaren uit de huidige eeuw. Uit de vorige eeuw zien we slechts twee jaren (1992 en 1994) in deze categorie. Matige beursjaren zijn een recent fenomeen.

De grafiek ziet er trouwens uit zoals je op basis van standaardkansberekening mag verwachten. Er zijn veel gemiddelde jaren, en relatief weinig uitschieters. Beurskoersen maken vaak wilde sprongen, maar op lange termijn schikt het patroon zich toch netjes naar de klokvorm die een statisticus zonder verstand van beleggen zou voorspellen. Misschien dat die statisticus alleen wat meer jaren met kleine verliezen had verwacht.

Duidelijk te zien is dat er meer jaren met winst zijn dan met verlies. Logisch, want beleggers verwachten een vergoeding voor de risico’s die ze nemen, dus het rendement op lange termijn is positief, want anders zou nooit iemand beleggen. Slechts acht keer sloot de AEX het jaar af met verlies. Het extreemste verlies was in 2008 toen de index meer dan 52% verloor. In de grafiek is dat jaar waarin de kredietcrisis uitbrak een duidelijke ‘outlier’. Het jaar staat er eenzaam bij.

In 25 beursjaren sloot de AEX op winst. Die winst was het kleinst in 1994, toen de index slechts 0,05% hoger sloot dan een jaar eerder. Het allereerste jaar van de AEX was meteen het beste jaar. In 1983 schoot de index de startblokken uit met een plus van ruim 61%. Een dergelijk jaarrendement zouden beleggers nooit meer zien, althans tot heden.

Een ander buitengewoon goed jaar was 1988, toen de AEX herstelde van de beurskrach van 1987 (het op twee na slechtste jaar in de geschiedenis van de index). 2009 was het beste jaar van deze eeuw, tot nu toe. Ook dat was een hersteljaar.

En 2016? Analisten van grote banken verwachten veel van Europese aandelen voor het komende jaar. Met die stroom zou de AEX kunnen worden meegesleurd. Maar analisten zijn altijd positief rond de jaarwisseling. Begin voor de zekerheid maar vast met watertrappelen.