Voorspelling: als de nieuwe formatiepoging mislukt zal dat weer door ruzie over de rijksfinanciën komen. Het geld is op, er moeten pijnlijke keuzes worden gemaakt, en dat verhoudt zich slecht met verkiezingsbeloftes als grotere bestaanszekerheid, ongeremde zorguitgaven en lagere belastingen voor de gewone man.

De verkiezingswinnaars beloofden de geit en de kool te sparen, maar moeten nu toch kiezen. Wordt het de kool (hogere uitgaven) of de geit (lagere belastingen), of moeten ze er misschien allebei aan geloven? En de belangrijkste vraag: hoe vertellen we het de kiezer?

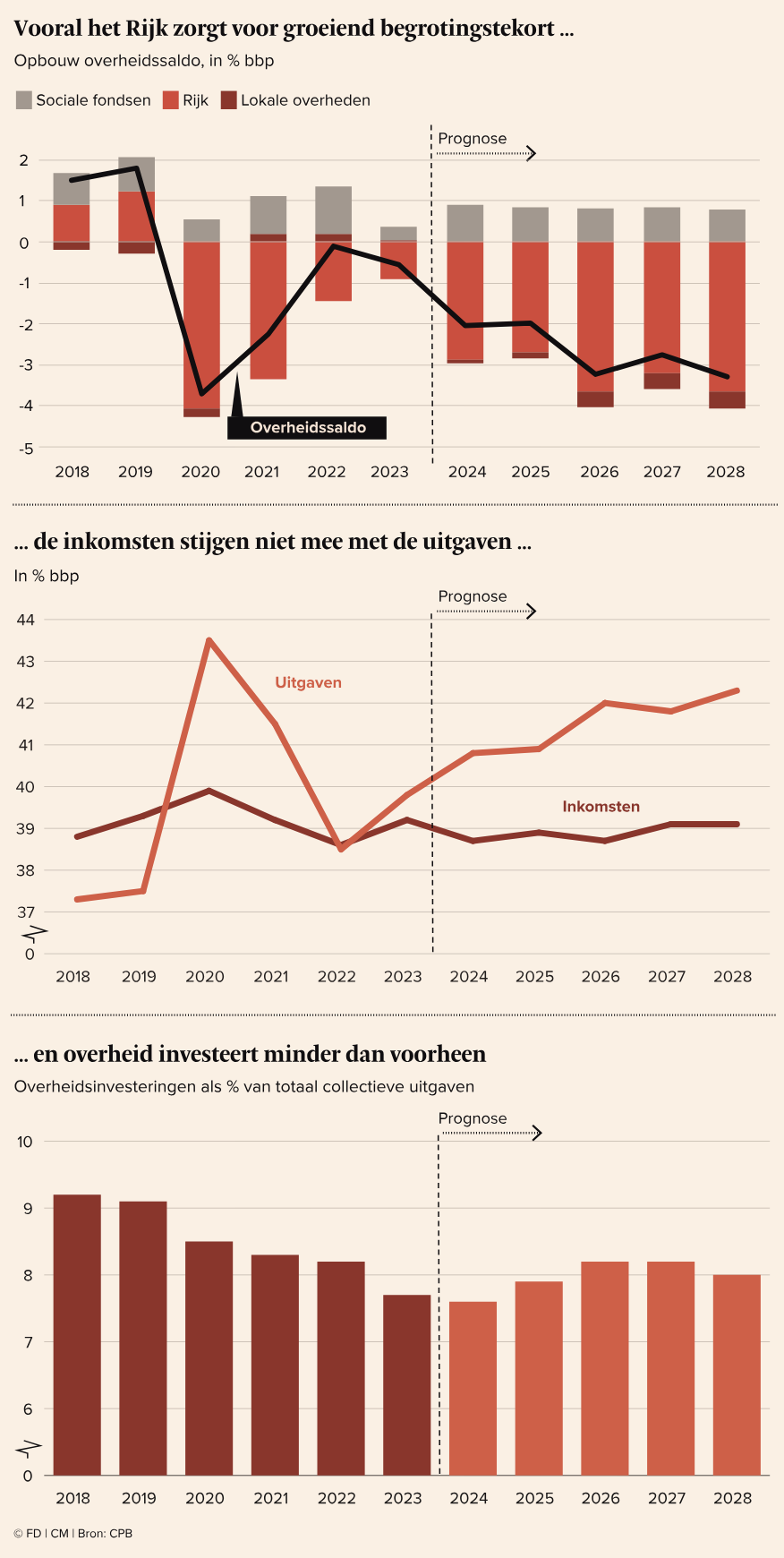

De ogen sluiten en hopen dat de begrotingsproblemen vanzelf verdwijnen is geen optie. Dat blijkt uit de nieuwste berekeningen van het Centraal Planbureau. Dit jaar al schiet de begroting flink uit het lood: het tekort gaat van 0,6% van het bbp, naar 2,1%. Dat is het begin van een neerwaartse trend. In 2026 zal het tekort, bij ongewijzigd beleid, door de grens van 3% schieten. Ook na de volgende kabinetsperiode zet de stijging door.

Het tekort groeit deels omdat lagere overheden hun uitgaven niet volledig dekken. Vorig jaar liepen de begrotingen van gemeenten en provincies nog glad, maar over een paar jaar komen zij structureel 0,4% bbp tekort. Volgens de Europese begrotingsregels tellen deze tekorten mee bij het begrotingstekort van de overheid. Dat geldt ook voor de begrotingen van de sociale fondsen, van waaruit de uitkeringen worden betaald. Die fondsen hebben de komende jaren juist een structureel overschot: er gaat meer in aan premie dan er wordt uitgekeerd. Daardoor verbetert het overheidssaldo met bijna één procent bbp.

Maar deze plussen en minnen vallen in het niet bij het groeiende tekort van de rijksoverheid zelf. Dat loopt op naar 3,6% aan het einde van de volgende kabinetsperiode. Het Rijk moet dat jaar naar verwachting €45 mrd lenen om de uitgaven te dekken.

Het zijn vooral die overheidsbestedingen die voor het oplopende tekort zorgen. De collectieve uitgaven (inclusief lagere overheden en uitkeringen) stijgen van 39% naar 42% van het bbp in 2028. De collectieve lasten (belastinginkomsten en premies) blijven min of meer gelijk op 39%. Vandaar het gat op de begroting.

Moet het volgende kabinet dat per se wegwerken? Kunnen we niet gewoon vier jaar op een te grote voet leven? In theorie wel. Even afgezien van het feit dat we dan de Europese begrotingsregels, waar juist Nederland zich altijd zo hard voor maakte, met voeten treden; ons land kan wat extra staatsschuld prima lijden. Die schuld is tijdens het vorige kabinet ruim onder de 50% bbp beland (bravo!) en een gecontroleerde toename zal onze kredietwaardigheid niet direct schaden. Als aan de formatietafel wordt besloten om tijdelijk extra te lenen, om de economie en samenleving naar een hoger niveau te tillen, lopen de geldschieters heus niet weg.

Het woord ‘tijdelijk’ is daarbij wel doorslaggevend. Geld lenen om bijvoorbeeld klimaatschade te voorkomen, het onderwijs een impuls te geven, de productiviteit aan te jagen of het elektriciteitsnet op het peil van de 21ste eeuw te brengen, is geen slecht idee. Zeker niet als die investeringen na verloop van tijd leiden tot extra groei en extra belastinginkomsten. Maar zaken als hogere AOW, lagere pensioenleeftijd, gratis gezondheidszorg en lagere belastingen moet je niet financieren met schuld. Dan loopt de staatsschuld niet eenmalig op. Dergelijke kosten blijven elk jaar terugkomen, dus loopt de schuld verder op. Zo krijg je zelfs de ijzersterke Nederlandse kredietwaardigheid kapot. Het is de aloude ‘Gulden financieringsregel’: de overheid mag lenen om te investeren, maar consumptieve uitgaven (uitkeringen, salarissen) moeten via belastingheffing worden gefinancierd. Je mag lenen voor de verbouwing, maar niet voor de dagelijkse boodschappen.

Het door het CPB voorspelde begrotingsgat wordt deels veroorzaakt door investeringen. Althans, het Klimaatfonds, Stikstoffonds en Groeifonds zijn zo wel te beschouwen. Maar een groot deel komt door hogere lopende uitgaven. Hogere uitkeringen, hogere zorgkosten en hogere rentelast. Die lopende uitgaven verdringen de investeringen zelfs. Volgens het CPB zal het aandeel van de overheidsinvesteringen in de totale uitgaven de komende jaren lager liggen dan voor de pandemie. Als het nieuwe kabinet besluit meer te gaan lenen, is dat dus vooral voor de boodschappen en veel minder voor de verbouwing van het land.

FD