Er lagen tientallen enorme containerschepen voor anker, op de rede van Los Angeles. Ze konden de haven niet in, want aan de loskade lagen nog andere schepen die eerst moesten worden afgeladen. Dat ging niet omdat de kade volstond met containers. Er waren geen vrachtwagens om ze weg te rijden, want die moesten eerst hun lege containers ergens kwijt zien te raken.

Dit was een van de vele idiote patstellingen die in 2021 de wereldeconomie ontwrichtte. Amerikaanse consumenten waren hun door Trump geschonken coviddollars zo enthousiast gaan uitgeven aan goederen – diensten zaten nog in lockdown – dat productieketens het niet aankonden en de logistiek vastliep. Terugkijkend ging het allemaal gewoon té snel weer té goed. Ook in grote delen van Europa en Azië. De coronakoorts was nog lang niet uitgezweten, maar de economie moest alweer op volle toeren draaien. Het gevolg: tekorten en stijgende prijzen.

Je zou het bijna vergeten, maar de inflatie begon dus niet met de inval van Rusland in Oekraïne en niet met de absurd hoge gasprijzen. Eerst was het de disruptie van de mondiale productieketens die zorgde voor lege magazijnen, lange levertijden en dure grondstoffen. Inmiddels worden de zorgen daarover al maanden overschaduwd door oorlog, energiecrisis en angst voor een wereldwijde recessie. We leven in een nieuwe wereld waarin centrale banken de rente snel verhogen, overheden steunpakketten in elkaar timmeren voor huishoudens in energiearmoede, consumenten zich voorbereiden op een koude winter en ondernemers hun hoofd breken over de vraag of ze nu moeten investeren of juist bezuinigen.

Maar de oude en nieuwe wereld staan niet los van elkaar. Inflatie, rentestijging en recessievrees hebben de problemen van vorig jaar flink getemperd. Afnemers worden voorzichtig, grondstofhandelaren gaan niet meer uit van eeuwigdurende tekorten en de hogere rente maakt investeerders en beleggers kopschuw. Dat heeft veel van de oude problemen in de logistiek en de productieketens verzacht.

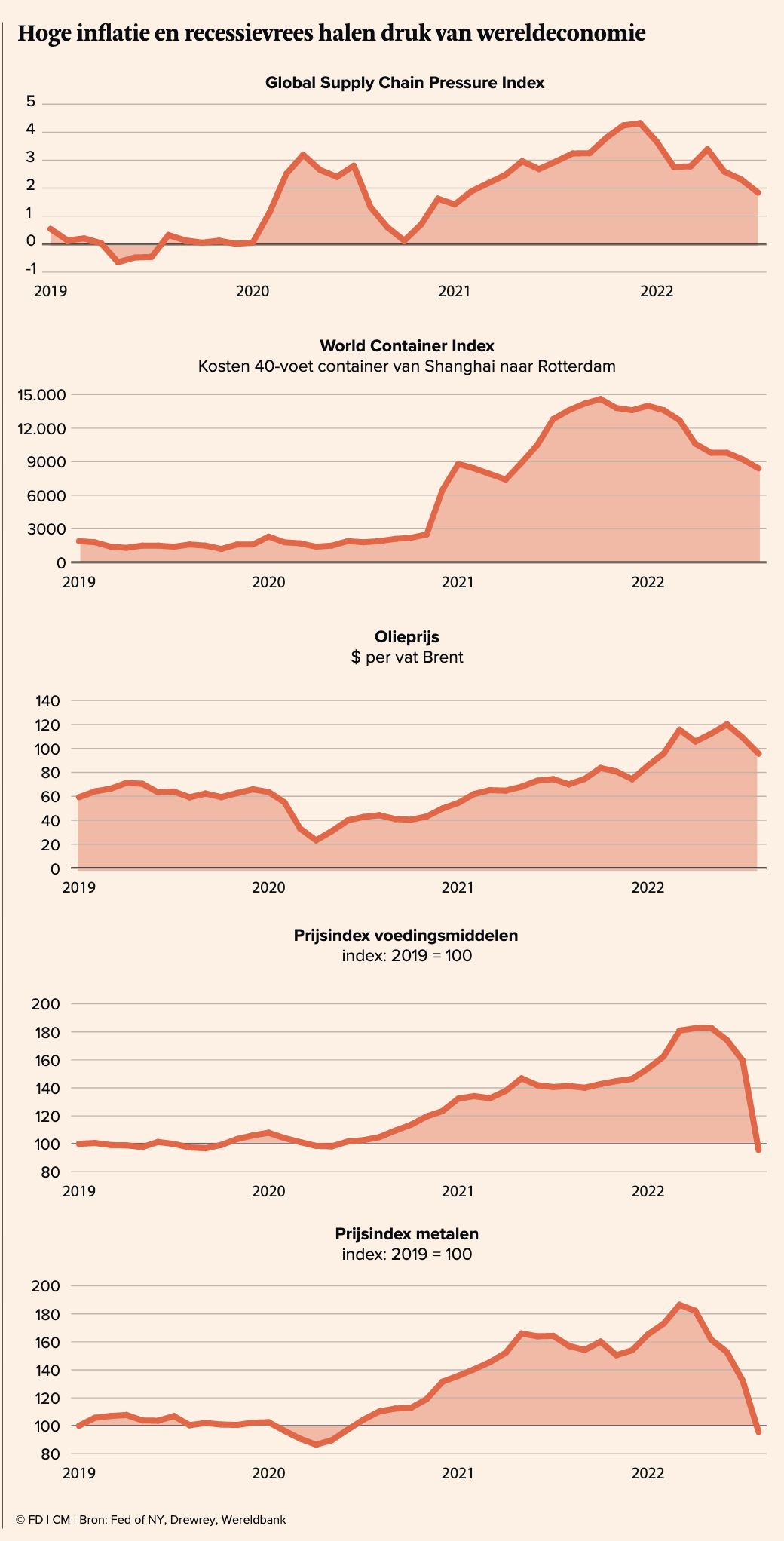

Onderzoekers van de Federal Reserve of New York bedachten niet zolang geleden een nieuwe indicator om de stress in de productieketens te meten. Deze Global Supply Chain Pressure Index combineert cijfers over transportkosten en verwachtingen in de industrie. In december vorig jaar bereikte hij een record van 4,32. Maar sindsdien is de druk op de mondiale ketens flink afgenomen. Afgelopen juli stond de indicator op 1,84. Dat is nog altijd een stuk hoger dan voor de pandemie, maar het ergste lijkt achter de rug.

Dat de logistieke ketens wat ontspannen, blijkt ook uit de World Container Index van de maritieme dienstverlener Drewry. De prijs van het vervoeren van een 40-voets container van Shanghai naar Rotterdam is gedaald van ruim $14.000 eind vorig jaar, naar $8400 in juli. Alweer geldt: dat is nog steeds duurder dan voor corona, maar het is duidelijk waar de markt naartoe beweegt. Overigens zijn de vervoersprijzen voor andere bestemmingen ook flink gedaald. Containervervoer naar New York, Los Angeles en Genua is nu aanmerkelijk goedkoper dan eind vorig jaar.

Zelfs de olieprijs lijkt onder de indruk van de (mogelijk) aanstaande recessie. We zitten midden in een energiecrisis, maar olie werd de afgelopen maanden vooral goedkoper. Een vat Brent-olie kost nu ruim minder dan honderd dollar. Dat die dollars zelf voor Europanen wel veel duurder zijn geworden, verpest dit feestje dan weer een beetje.

Ook veel andere grondstoffen zijn na de prijspiek van begin dit jaar weer wat minder duur geworden. De door de Wereldbank samengestelde prijsindex voor voeding (graan, vlees, fruit, suiker) stond in juli 10% lager dan drie maanden eerder. De index voor metaalprijzen zelfs 30%.

Is dit goed nieuws? Voor handelaren en producenten uiteraard wel. En als door de lagere transport- en grondstofprijzen uiteindelijk ook de inflatie wat omlaaggaat, profiteert iedereen. Maar de reden van de afkoeling is natuurlijk niet positief: de verwachting dat inflatie en hogere rente de wereldwijde vraag flink gaan drukken. Bij centrale banken zullen ze misschien zeggen: ‘Kijk, het werkt!’ Maar ik denk: wat lagere grondstofprijzen, in ruil voor een mondiale recessie? Dat is bepaald geen goede deal.