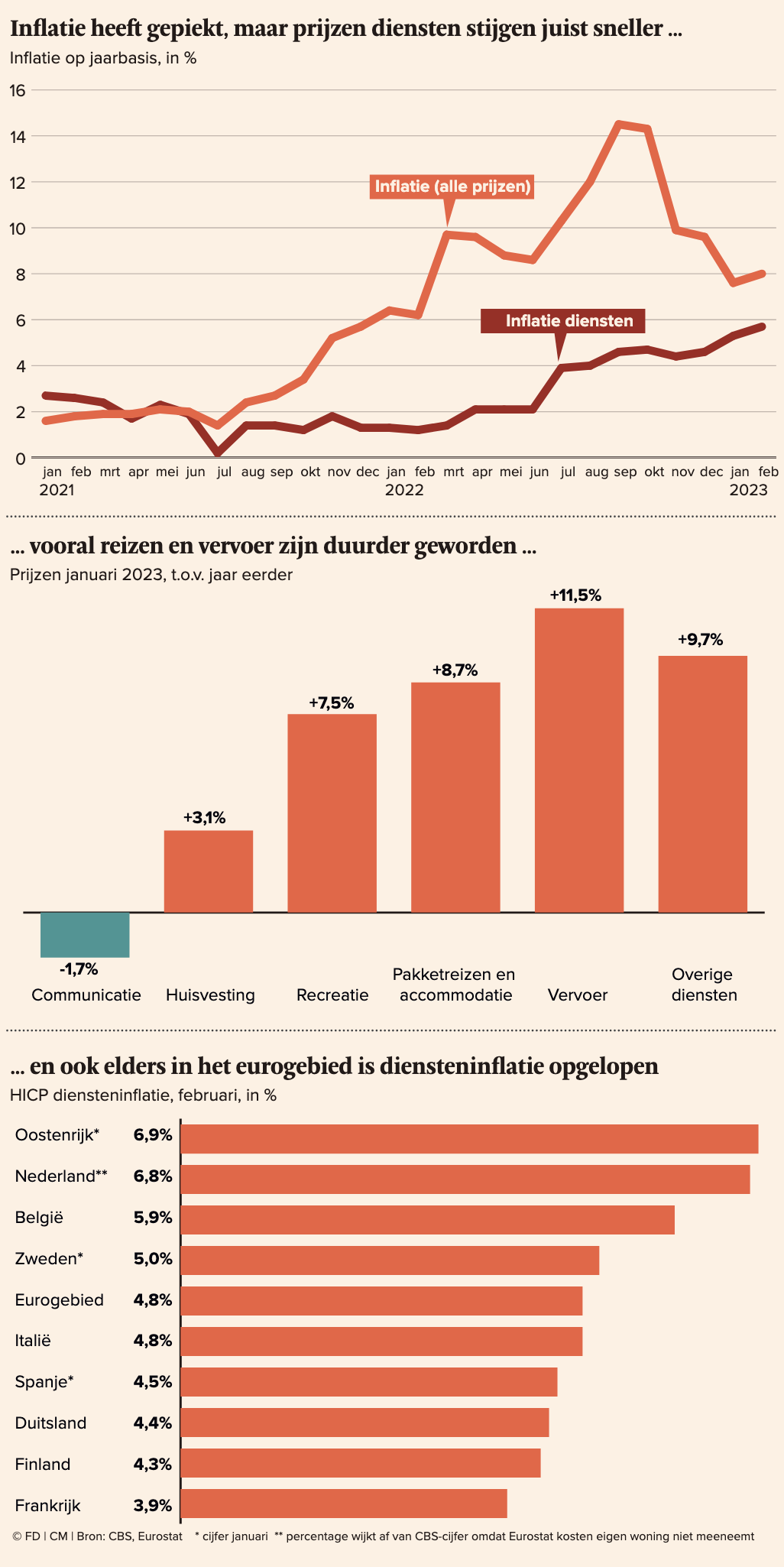

Energie draagt niet meer bij aan de inflatie. In februari lag het prijspeil van autobrandstoffen, gas en elektra onder dat van februari 2022. Oftewel: de energiecrisis is niet meer de aanjager van de inflatie, maar zet er juist een rem op.

Daarmee gaat het inflatieprobleem een nieuwe fase in. Want ondanks de nu zelfs négatieve bijdrage van energie, bedroeg de Nederlandse inflatie afgelopen maand 8%. De prijsstijgingen vinden nu in andere sectoren plaats en de inflatiedruk is breder over de economie verspreid. Daarmee neemt de kans op langdurig hoge inflatie serieus toe. Dat maakt drastisch ingrijpen van de Europese Centrale Bank (ECB) waarschijnlijker.

Want energie-inflatie is bijna per definitie van voorbijgaande aard. De gasprijzen zouden in 2023 net zo hard moeten stijgen als vorig jaar om nogmaals hetzelfde effect op de inflatie te hebben. En het jaar daarop opnieuw. Dat is een onwaarschijnlijk scenario, dus de verwachting was altijd al dat het opdrijvende effect van energieprijzen van voorbijgaande aard zou zijn. Waar de ECB zich vooral zorgen over maakt, is dat dure energie doorwerkt in andere prijzen en uiteindelijk in de inflatieverwachtingen. De prijzen en lonen blijven dan stijgen, omdat iedereen verwacht dat ze dat blijven doen. Een zogeheten selffulfilling prophecy. Zo wordt voorbijgaande inflatie permanent.

Het is nog te vroeg om te concluderen dat een dergelijk proces nu aan de gang is, maar de cijfers voor februari geven reden tot zorg. Optimisten zullen wijzen op de nieuwe ‘tijdelijke’ factor die het algemene prijspeil omhoog stuwde: de voedselprijzen. Een koude winter in Spanje en Marokko heeft tomaten en komkommers duur gemaakt. Kasgroente biedt geen alternatief, want glastuinbedrijven zijn vanwege de hoge gasprijs van vorig jaar juist minder gaan produceren. De vogelgriep zorgde voor dure eieren, duur veevoer voor hoge vleesprijzen en alle vervoerders hadden last van de hoge dieselprijs. De prijsindex voor voeding ligt nu 15% hoger dan een jaar geleden, en dat zorgde voor ruim 2 procentpunt extra inflatie in februari. Nu zijn de meeste oorzaken van hoge voedselprijzen tijdelijk, dus dit effect zal weer verminderen.

Dat geldt in veel mindere mate voor een andere belangrijke veroorzaker van de hoge inflatie: stijgende prijzen in de dienstensector. In februari lagen die prijzen 5,7% hoger dan een jaar eerder. Consumenten geven gemiddeld bijna 50% van hun budget uit aan diensten, dus deze stijging zorgde voor 2,8 procentpunt hogere inflatie. Met andere woorden: zonder deze diensteninflatie was de algemene inflatie geen 8%, maar iets meer dan 5% geweest.

De 5,7% diensteninflatie is het hoogste percentage van deze eeuw. Er lijkt van afvlakking nog geen sprake. Sterker: sinds juli 2022 zijn de dienstenprijzen elke maand sneller gaan stijgen. Mogelijk dat een deel van deze inflatie ook van het ‘voorbijgaande’ soort is. Bijvoorbeeld omdat aanbieders van vervoersdiensten (taxi’s, busbedrijven) de hoge brandstofprijzen van vorig jaar doorberekenen. Bij aanbieders van vakantiereizen is dit waarschijnlijk ook het geval. De verdubbeling van het collegegeld, dat eerder juist was gehalveerd, is zeker een oorzaak. Dat verhoogt de diensteninflatie tijdelijk met ruim 0,5 procentpunt.

Een groot deel van de hogere dienstenprijzen zal het gevolg zijn van gestegen loonkosten, want de dienstenproductie is arbeidsintensief. De cao-lonen stegen begin dit jaar met bijna 5%. Bij nieuwe cao-afspraken gaat het volgens werkgeversorganisatie AWVN zelfs om gemiddeld 6,3%. Die snelle loongroei is logisch, want werknemers proberen hun verloren koopkracht goed te maken. Maar het bevat ook de kiem voor langdurig hoge inflatie. Nee, dat is nog niet meteen een ouderwetse loonprijsspiraal, maar wel iets waar de ECB zich zorgen om zal maken.

De Nederlandse diensteninflatie is vergeleken met veel andere eurolanden behoorlijk hoog, maar ook elders in het eurogebied stijgen de prijzen van diensten al sneller. Kenmerkte de inflatie zich tot nog toe door de tijdelijke aard ervan, die dreigt over te gaan in een langdurige variant. Tel daarbij op dat de Europese economie beter presteert dan verwacht en dat de werkloosheid laag blijft, en de ECB heeft alle reden om verder aan de renteknop te draaien. De markten verwachten inmiddels een stijging naar 4% deze zomer.

Als de diensteninflatie zo hard blijft doorstijgen, is zelfs dat percentage misschien nog aan de voorzichtige kant.