Komt er een kwartje bij, donderdag? Of besluit de Europese Centrale Bank dat de rente met 0,5 procentpunt omhoog moet? Misschien gooit men er in Frankfurt nog wel wat bovenop en wordt het een rentestap van 0,75 procentpunt.

Dat de rente weer omhooggaat is vrijwel zeker. De mate waarin zal afhangen van informatie die komende dinsdag naar buiten komt. Dan verschijnt de Bank Lending Survey met de resultaten van de periodieke enquête onder Europese banken. Blijkt daaruit dat de kredietverlening ruimer is geworden of minder is verkrapt dan de ECB wil, dan kan dat leiden tot een grotere rentestap.

Dezelfde dag publiceert Eurostat de eerste schatting voor de inflatie in april. Als dat cijfer tegenvalt, is ook dat reden voor extra renteverhoging. Zo wordt het rentebesluit van donderdag een soort drietrapsraket, waarvan het eerste kwart procentpunt vrij zeker is, het tweede pas ontbrandt bij ruime kredietverlening en het derde bij hoge inflatie.

Bij die laatste trap gaat het er niet om of de inflatie is gestegen of gedaald. Een afname is aannemelijk, want de prijzen waren in april 2022 al flink hoog, dus op jaarbasis valt de vergelijking waarschijnlijk gunstig uit. Zo’n jaareffect was in maart ook te zien: toen kwam de inflatie in het eurogebied voor het eerst in vele maanden beneden de 7%, vooral doordat de prijzen in maart 2022 al hoog waren.

Door dat soort statistische effecten laat de ECB zich niet afleiden. Men zal vooral oog hebben voor de onderliggende inflatie. Dat is de inflatie zonder toevallige en eenmalige invloeden. Het zijn de prijsstijgingen die echt zijn ingevreten in de economie en die binnenlandse lonen, prijzen en winsten opstuwen. Dat is de inflatie waar men de rentepijlen op richt.

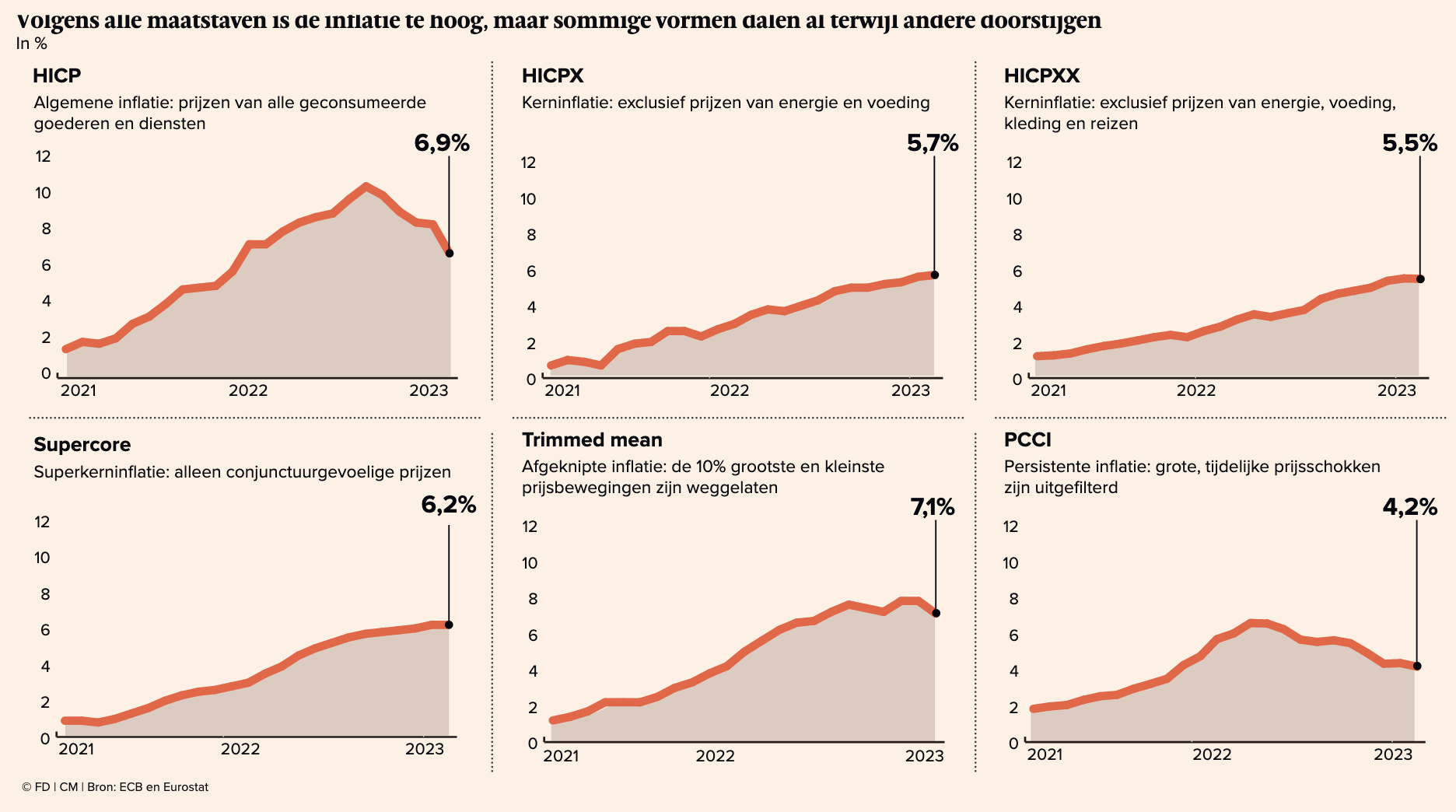

De onderliggende inflatie dus, maar welke? Want als je eenmaal los bent van het gewone, recht-op-en-neerinflatiecijfer, kun je kiezen uit een grote variatie aan bijgestelde en aangepaste inflatiecijfers. De economen van de ECB hebben er de afgelopen jaren een sport van gemaakt om er zoveel mogelijk uit te proberen. Uit recente uitingen van hoofdeconoom Philip Lane blijkt dat de ECB vooral op zes soorten inflatie let bij het sturen van het monetaire beleid. Men kijkt door zes verschillende inflatiebrillen.

Allereerst is er natuurlijk de gewone inflatie: de toename op jaarbasis van de Harmonized Index of Consumer Prices (HICP) van Eurostat. Die moet rond de 2% uitkomen, maar stond in maart op 6,9%. Trek daarvan af de prijzen van energie en voedsel en je krijgt de kerninflatie, of HICPX in ECB-jargon. Dat is de simpelste en meest gebruikte indicator van onderliggende inflatie. In maart stond de HICPX op 5,7%. Belangrijk: terwijl de gewone inflatie daalde, nam de HICPX-inflatie toe.

Dat geldt ook voor een andere kerninflatie waar de ECB naar kijkt: de HICPXX, waar behalve energie en voedsel ook de volatiele prijzen van kleding en reizen uit zijn gehaald. De HICPXX beslaat ongeveer 60% van het gehele consumptiepakket en kwam in maart uit op 5,5%.

Bij de andere drie indicatoren voor onderliggende inflatie wordt de prijsindex niet op inhoudelijke maar op statistische gronden geschoond van volatiele en incidentele invloeden. In de Supercore-inflatie worden vooral productprijzen meegenomen die meebewegen met de conjunctuur. Zo kun je beter zien wanneer het afremmen van de economie effect begint te hebben op de prijzen. In maart was daar nog niets van te zien.

Bij de Trimmed mean-inflatie worden de 10% grootste en de 10% kleinste prijsbewegingen van de inflatie geknipt. Deze afgeknipte inflatie wordt daardoor minder bepaald door de uitschieters en kan een beter beeld geven van de onderliggende inflatie. Hetzelfde doet de Persistent and Common Component Inflation (PCCI), waarvan met behulp van een statistisch model van alle afzonderlijke prijsreeksen (inclusief energie en voedsel) de uitschieters zijn afgeschoren. Beide indicatoren lieten in maart een afname zien.

Door drie brillen bekeken lijkt er in maart sprake van een afname van de prijsdruk. Zet je drie andere brillen op, dan lijkt het juist alleen maar erger te worden. Hopelijk geven de aprilcijfers straks een duidelijker beeld.