(Deze column verscheen eerder hier)

Het was deze week weer ouderwets onrustig op de beurs. Paniek om niks en angst voor alles, hielden de financiële markten in de greep. Het slechte nieuws uit Griekenland, Frankrijk en Duitsland klonk voor beleggers als een startschot voor een behoorlijke koerscorrectie.

Maar het ‘op uw plaatsen’ voor deze correctie was al een week eerder te horen: in Washington, toen IMF-topvrouw Christine Lagarde, haar sombere verwachtingen voor 2015 uitsprak. De wereldeconomie zou minder voorspoedig groeien dan eerder gedacht en in het eurogebied was er zelfs een flinke kans op een nieuwe recessie.

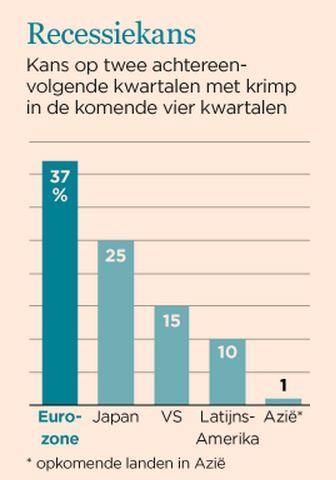

Recessiekans Europa

Vooral die laatste voorspelling zorgde voor onrust. Een recessie in Europa, de derde in zes jaar tijd, net nu we dachten dat de situatie hier weer enigszins was gestabiliseerd. Wat het helemaal griezelig maakte, was dat Lagarde met wetenschappelijk aandoende precisie wist te vertellen hoe groot de recessiekans was: tussen de 35 en 40%.

Het eurogebied loopt dus niet een ‘behoorlijk risico’ op een recessie, of een ‘aardige kans’ op economische krimp, maar zit met een waarschijnlijkheid van 35 tot 40% het komende jaar weer twee kwartalen achtereen met een groei van minder dan nul. Zo precies kan het IMF dat blijkbaar voorspellen.

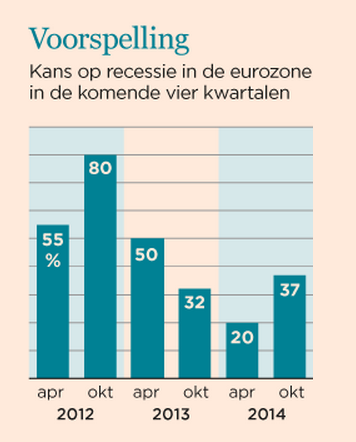

Voorspelling Lagarde

Maar hoe komt Lagarde aan die wijsheid? Sinds wanneer zijn economen in staat dit soort kansberekeningen te maken? En is het enigszins betrouwbaar? Om met die laatste vraag te beginnen: de voorspelkracht is nog onbewezen. Pas sinds 2012 maakt het IMF dit soort kansberekeningen. De korte trackrecord is niet al te best.

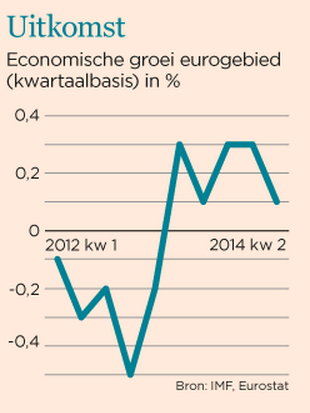

In oktober 2012 er was volgends het IMF een kans van maar liefst 80% op een recessie in het eurogebied. Om precies te zijn: het IMF dacht dat er gedurende de aankomende vier kwartalen 80% kans was op twee achtereenvolgende kwartalen met economische krimp. Het pakte anders uit. In het vierde kwartaal van 2012 kromp de economie van het eurogebied nog met 0,2%. Maar een kwartaal later was er sprake van groei (0,3%) en ook de twee daaropvolgende kwartalen groeide de economie.

Toch voorspelde het IMF in april 2013 nog een 50%-kans op een recessie in het eurogebied. Op die voorspelling volgden vier kwartalen met groei. Het was geen enorm hoge groei, maar het eurogebied kwam niet in de buurt van zo’n ‘technische recessie’ met twee kwartalen krimp.

Model IMF

De kansberekeningen worden gegenereerd door een model dat het IMF recentelijk heeft ontwikkeld: het Global Projection Model (GPM). Daarin zijn de grote economieën van de wereld gemodelleerd, inclusief hun interacties. Een groot deel van de coëfficiënten is geschat op basis van cijfers uit het verleden, een klein deel is ‘geprikt’, dus bedacht door de modelbouwers zelf.

Met dit model kun je onder andere berekenen wat er met de economische groei gebeurt, als sprake is van een economische schok. Slaat de groei om in krimp, als de economie geraakt wordt door een schok die – op basis van het verleden – in het komende jaar met 40% kans kan optreden? Zo ja, dan is de kans op een recessie dus 40%. Het is een inventieve methode, maar of het goede voorspellingen oplevert valt nog niet te zeggen.

Daadwerkelijke kans

Bovendien zegt deze methode niets over de daadwerkelijke kans op economische tegenvallers. Het gaat om de kans op een recessie bij voorspelbare schokken. Onvoorspelbare schokken kunnen – uiteraard – niet worden meegenomen. Dat betekent dat de toegenomen kans op een Europese recessie, die het IMF signaleert, vooral komt door de wat lager dan verwachte economische groei in het recente verleden. Omdat die groei minder was, komt de groei bij een normale schok eerder onder de nul, en is er dus eerder sprake van een recessie.

Het IMF voorspelt dus geen toename van tegenvallers, maar slechts een grotere kans dat tegenvallers tot negatieve groei leiden, omdat het startpunt van het eurogebied lager ligt dan eerder geraamd. Het angstbeeld van 40% recessiekans zegt daarom meer over de tegenvallers in het recente verleden, dan over die in de toekomst.