De heren uit Bazel kunnen bazelen wat ze willen, Janet Yellen geeft geen krimp. De Fed-voorzitter zal het rentewapen niet inzetten om zeepbellen te bestrijden.

Dat legde Yellen begin juli uit in een speech bij het IMF. Het rentebeleid is er alleen om de inflatie en werkloosheid bij te sturen, vindt ze.

Eerder deze week had de in Bazel gevestigde Bank for International Settlements (BIS) nog voorzichtig gevraagd of het niet een beetje minder kon met het monetaire beleid. Centrale banken als de Federal Reserve, Bank of England, Bank of Japan en ook onze eigen Europese Centrale Bank houden de beleidsrente al jaren dicht bij de nul procent.

Dat is op korte termijn misschien goed voor het economisch herstel, maar de kunstmatig lage rente leidt ook tot zeepbellen op kapitaal- en vastgoedmarkten. De financiële stabiliteit komt in gevaar, vreest de BIS.

Met de Dow Jones-index boven de 17.000 punten, de Nederlandse obligatierente op de laagste stand ooit en een prijsstijging van Londense huizen van bijna 26%, voelt zelfs de meest optimistische analist inmiddels nattigheid. Yellen ziet het probleem niet. Sterker: het monetaire beleid van de Fed was juist gericht op het aanmoedigen van uitbundigheid op financiële markten, zegt ze. Het nemen van risico moest worden gestimuleerd. De rente moest omlaag zodat burgers en bedrijven weer risicovol zouden gaan investeren.

Haar voorganger Ben Bernanke legde eerder al uit dat hogere beurskoersen en huizenprijzen zorgen voor meer bestedingen en dat dit een belangrijk kanaal is voor het monetaire beleid van de Fed. Kort door de bocht samengevat: we blazen expres wat bellen, want dan stijgt de economie weer op.

Wilde rit

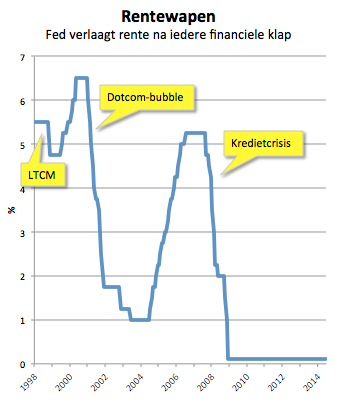

Deze opvatting van de rol van monetair beleid verklaart veel van de wilde rit die de Amerikaanse beurs en economie de afgelopen vijftien jaar doormaakten. De Fed reageerde op iedere klap op de financiële markt met steeds ruimer monetair beleid, en legde zo telkens de kiem voor de volgende financiële crisis.

Toenmalig Fed-voorzitter Alan Greenspan deed het in 1998, toen, in de nasleep van de roebelcrisis, hedgefonds LTCM omviel. Greenspan verlaagde de rente agressief en blies zo de dotcombubbel nog verder op. Na het knappen van die internetzeepbel in 2001 verlaagde hij de rente opnieuw, nu zelfs tot 1%. Die lage rente maakte lenen goedkoop, dwong beleggers op zoek te gaan naar risicovoller rendement en was zo de opmaat naar de kredietzeepbel. Ook die zeepbel knapte.

Greenspans opvolger Bernanke bestreed de resulterende kredietcrisis van 2008 met een rente van vrijwel 0%. Op de beurzen was het al snel weer feest. De lage rente van de ene crisis is de brandstof voor de volgende crisis.

Zeepbellen bestrijden

Maar Yellen vindt het prima zo. Rentebeleid is ongeschikt om zeepbellen te bestrijden, zegt ze. Het is als instrument veel te bot. Met lage rente zeepbellen opblazen kan wel, maar met hogere rente zeepbellen bestrijden lukt blijkbaar niet. Wie snapt Yellen nog?

In plaats van de rente heeft ze een ander instrument op het oog om de markten koest te houden: macroprudentieel beleid. Dat is het nieuwe toverwoord van centrale bankiers. Volgens Google Trends is deze term sinds de kredietcrisis snel populair geworden

Macroprudentieel beleid probeert banken en andere financiële instellingen met regels en kapitaaleisen zoveel restricties op te leggen dat nieuwe zeepbellen uitblijven. Daar is op zich niets mis mee. Maar het idee dat in een wereld met kunstmatig lage rente een strenge toezichthouder genoeg is om irrationele uitbundigheid op markten te voorkomen, is onnozel.

Yellen bindt met haar lage rente de kat op het spek, en hoopt dat door maar vaak ‘Stoute poes!’ te roepen, het dier zich niet volvreet. Naïef.