Pessimisten hadden het moeilijk, in deze week vol puik economisch nieuws. De werkloosheid daalt, het aantal banen groeit, bedrijven exporteren ruim 25% meer dan een jaar geleden en vergeleken met andere Europese landen gaan er bij ons maar weinig bedrijven failliet.

Alle tekenen wijzen op een vliegende herstart van de Nederlandse economie. De Nederlandsche Bank verwacht een groei van 3% dit jaar — ondanks de slechte start in het eerste kwartaal — en 3,7% volgend jaar. De Oeso, die met een rapport over Nederland kwam, is bijna net zo optimistisch en concludeert dat we relatief goed door de crisis zijn gekomen.

Natuurlijk is er nazorg nodig. In sommige sectoren stapelen de bedrijfsschulden zich op en kwetsbare groepen zijn tijdens de lockdown verder achterop geraakt. Daar is gericht beleid voor nodig. Maar het plan om de vastgelopen economie na corona met een omvangrijk macro-economisch stimuleringsprogramma vlot te trekken, kan inmiddels wel in de prullenbak. Alleen in de kamer van de informateur wordt dat wellicht nog serieus genomen, en dan alleen omdat het met zo’n ongeclausuleerde zak geld op tafel prettig onderhandelen is.

Zijn daarmee al onze zorgen voorbij? Natuurlijk niet. Alles wat mis was in 2019, is dat nog steeds, alleen zijn de problemen nu anderhalf jaar ouder, rijper en neteliger. De stikstofcrisis, de woningnood, het klimaatvraagstuk en het lerarentekort vragen nog steeds om een oplossing.

De schaarste op de arbeidsmarkt is ook terug. En erger dan ooit, want de vergrijzing van de beroepsbevolking is tijdens corona gewoon doorgegaan. De horeca mag open, maar de koks en obers zijn elders aan het werk gegaan. De energietransitie dreigt vast te lopen in een tekort aan technisch personeel. En elk bedrijf dat wil groeien, moet zich als eerste afvragen: kan ik daar de mensen wel voor vinden?

Deze arbeidsschaarste is onze bottleneck. Het structurele tekort aan personeel dreigt de groei te smoren. Het valt misschien nog wat te rekken als deeltijders meer uren gaan maken, de AOW-leeftijd verder oploopt, inactieven met wortel en stok tot arbeidsdeelname worden ‘verleid’ en de deuren opengaan voor arbeidsmigranten. Maar een gezond groeimodel is dat niet.

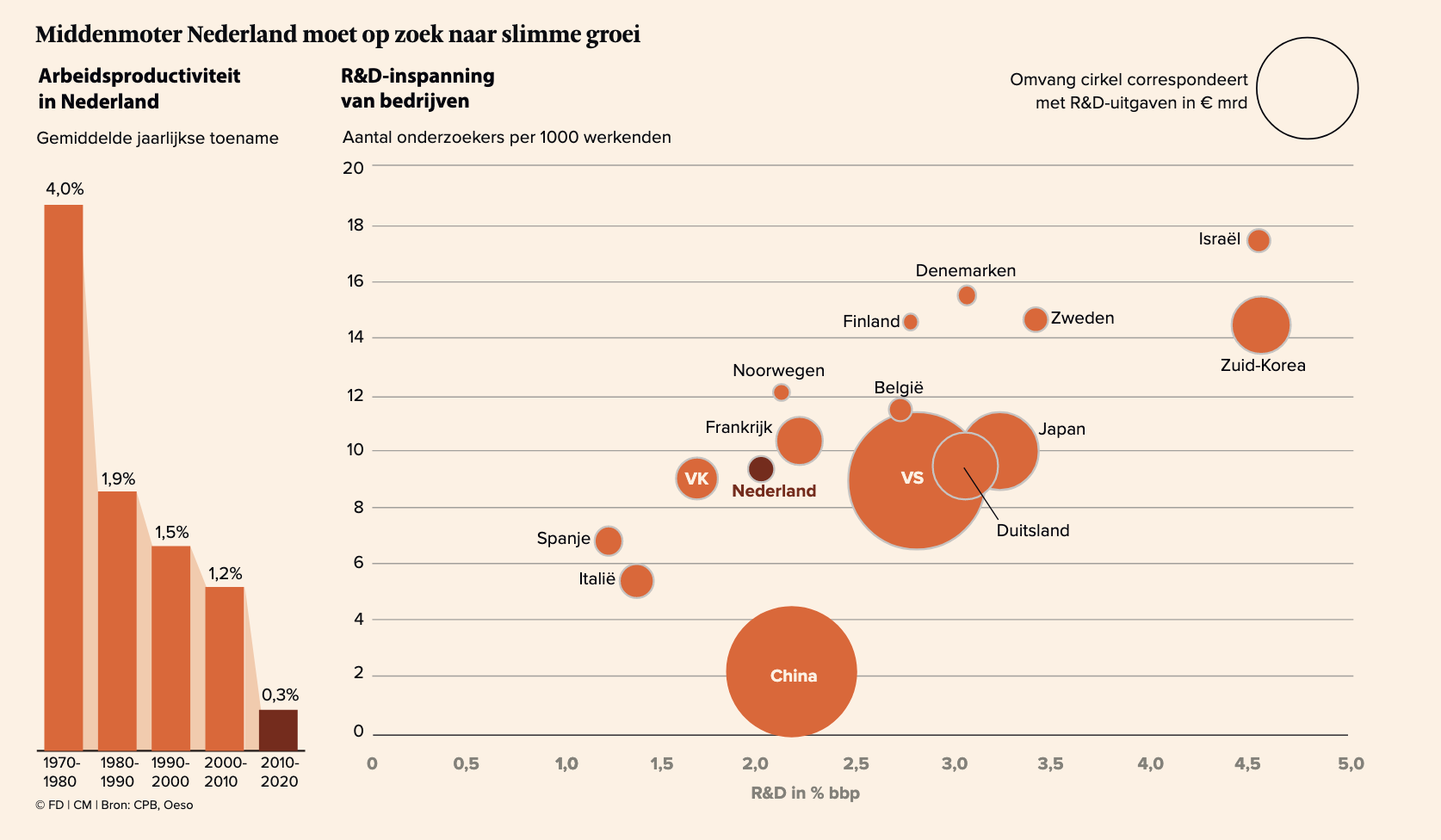

Toch is het dit armoedige model waar Nederland de afgelopen jaren ongemerkt voor koos. De productie steeg, maar niet doordat de productie per gewerkt uur toenam. Het afgelopen decennium groeide de arbeidsproductiviteit met slechts 0,3% per jaar. Tussen 2000 en 2010 — toch ook een decennium vol crises — was dat vier keer zoveel. In de vorige eeuw lag het tempo van de productiviteitsgroei nog veel hoger. Slimme groei maakte plaats voor domme groei.

Er zijn dikke rapporten verschenen over de oorzaken van deze neergang en mogelijke oplossingen. Zoals meer en beter onderwijs, zowel voor als tijdens de carrière, meer diepte-investeringen in technologie en betere matches op de arbeidsmarkt.

En vooral ook meer geld en aandacht voor onderzoek en ontwikkeling. Dat is een oplossing die de Oeso in het recente rapport over Nederland benadrukt. Want hoewel wij ons graag zien als een nijver volkje van slimme innovators, vallen juist de geringe R&D-inspanningen van Nederlandse bedrijven op.

De uitgaven komen niet boven de 2% van het bbp uit. In landen als Duitsland, Zweden en Israël is dat veel meer. Ook het aantal onderzoekers per duizend werkenden valt tegen. Met 9,3 zitten we ver onder de Scandinavische landen en ook onder België en Frankrijk. In Israël staat de teller maar liefst boven de 17.

Nu is de relatie tussen R&D-activiteiten en structurele economische groei natuurlijk niet een-op-een. Uit ander onderzoek blijkt dat Nederland efficiënt omgaat met elke euro R&D; we weten er veel uit te persen. Maar we leven in een tijd waarin technologische doorbraken en innovatie uiteindelijk het tempo van de groei aangeven, en dan is onze achterstand toch zorgwekkend.

En atypisch bovendien, want onderzoek en innovatie vormen tegenwoordig een proces van intensieve samenwerking tussen nationale en internationale partijen, tussen bedrijven, overheden en kennisinstellingen, gebaseerd op wederzijds vertrouwen. Juist daar zou Nederland goed in moeten zijn.

(FD)