Het staat er zo dapper, onderaan deze rubriek: ‘In Het Raderwerk verklaart macro-econoom Mathijs Bouman ontwikkelingen in de economie.’ Een nogal hoogmoedige doelstelling, vindt u misschien. Maar ik doe toch met veel plezier iedere week een poging.

Deze week gaat het echter niet lukken. De ontwikkelingen in de op de financiële markten zijn momenteel zo bizar, dat het vinden van een steekhoudende verklaring kansloos is. Alles ging de afgelopen dagen precies andersom als gedacht. Prijstrends braken, grafieklijnen knakten en prognoses konden de prullenbak in.

Het extreemst waren de ontwikkelingen op de Europese obligatiemarkt. Na vele maanden van daling, schoten de Europese rentes opeens omhoog. De Duitse tienjaarsrente, de belangrijkste benchmark in Europa, tikte op 20 april de 0,06% aan, nauwelijks boven de nul. Veertien handelsdagen later stond de Duitse rente maar liefst tien maal zo hoog, op 0,6%.

Natuurlijk, 0,6% is nog altijd een rente van bijna niets, maar het prijsgeweld op de obligatiemarkt, dat met zo’n vertienvoudiging van de rente gepaard gaat, is enorm. Ook op andere Europese obligatiemarkten waren de bewegingen heftig. Zo steeg de Nederlandse rente van nog geen 0,2% eind april naar ruim 0,9% deze week.

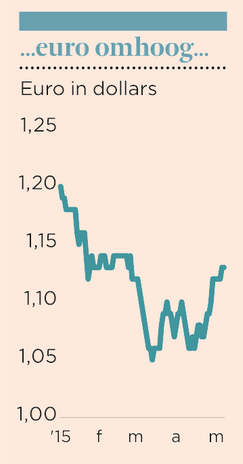

De schok op de obligatiemarkt trilde door op andere markten. Met obligatierendementen weer een boven de nul, was er eindelijk een alternatief voor aandelen. Beurskoersen gingen hard onderuit. De AEX verloor in acht dagen tijd 6% en staat nu weer stevig onder de eerder zo feestelijk gepasseerde 500-puntengrens. De hogere rente leidde ook voor een hogere eurokoers. De euro tikte deze week $1,13 aan en was daarmee 5% duurder dan eind april.

Slappe verhalen

Hogere rente, lagere beurskoersen en een duurdere euro; het is allemaal precies tegengesteld aan de trend van de afgelopen maanden. Wat is er aan de hand? Analisten worden betaald om dit soort heftige bewegingen te duiden, maar kwamen met slappe verhalen.

Het zijn de Grieken, beweerde een analist. De onderhandelingen met Europa gaan slecht, dus de kans op een nieuwe eurocrisis neemt toe. Dat gevaar wordt nu ingeprijsd op de obligatiemarkt. Maar het Griekse probleem speelt al maanden en er kwam juist de afgelopen week wat positief nieuws uit het overleg. Dus dit kan de verklaring niet zijn.

De Europese economie herstelt, probeerde een andere analist, wijzend op de nieuwe, optimistische prognose van de Europese Commissie. Hogere groei gaat zorgen voor hogere rentes, daar neemt de markt alvast een voorschot op. Deze verklaring klinkt al iets logischer, maar kan de daling op de aandelenbeurzen niet verklaren. Als Europa weer groeit, zouden aandelen juist duurder moeten worden.

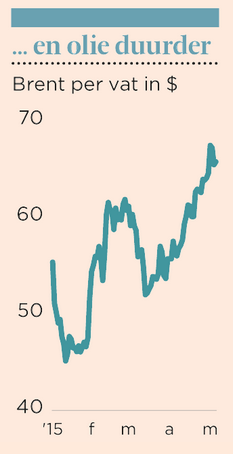

Weer een andere analist wees op de duurdere olie. De olieprijs is sinds maart met 20% gestegen. Het gevaar voor deflatie in Europa is daardoor afgenomen. De Europese Centrale Bank (ECB) zou wel eens kunnen besluiten het opkoopprogramma waarmee eind maart werd begonnen, vervroegd af te bouwen. Maar de olieprijs steeg ook al toen de rentes nog daalde. Bovendien mag je toch hopen dat de ECB onderscheid kan maken tussen goede prijsdalingen (goedkope grondstoffen) en slechte prijsdalingen (lagere lonen).

Wat de gek er voor geeft

De plotselinge rentestijging kwam dus niet door de olieprijs. Maar de ECB heeft er waarschijnlijk wel veel mee te maken. Men koopt sinds vorige maand zo massaal obligaties op, dat de prijsvorming op de financiële markten volstrekt is losgezongen van de fundamentals. Niemand weet meer wat de Duitse of Nederlandse obligaties eigenlijk zouden moeten kosten, want de ECB let niet op de prijs. Waarde en prijs correleren niet meer. Een obligatie is waard wat de gek er voor geeft, en de gek komt uit Frankfurt en heeft oneindig diepe zakken.

Beïnvloeden van financiële prijzen is precies wat de ECB met het opkoopprogramma beoogt. Maar het gevolg is dat financiële markten zijn veranderd in een dwaze tombola, waarin het toeval de prijzen bepaalt, en niet de echte economie. Voor een econoom ziet dat er buitengewoon griezelig uit.

(Verscheen eerder hier)