‘Nederlandse bedrijven moet afkicken van hun verslaving aan bankkrediet.Met die uitspraak verraste Boele Staal, de toenmalige voorzitter van de Vereniging van Banken, in 2012 de buitenwereld. Een barman die pleit voor geheelonthouding, dat valt natuurlijk op.

Staal vond dat bedrijven op zoek zouden moeten naar alternatieve financieringsbronnen. Vooral innovatieve projecten, die per definitie risicovol zijn, zouden in een wereld van strenge bankregels minder snel in aanmerking komen voor krediet, wist hij. Eigen geld of kapitaal van de investeerder, daar moest voortaan de innovatie van worden betaald.

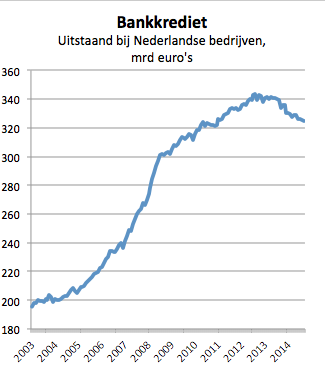

De voorzitter zag het goed. Twee jaar later blijkt de kredietverlening van banken aan bedrijven flink gekrompen. Na een lange verslavingsperiode, waarin het uitstaande krediet steeg van € 196 mrd in 2003 naar € 341 mrd op de top in 2013, ging het cold turkey omlaag naar nu € 325 mrd. Dat is nog eens afkicken.

Toch is vriend en vijand het er over eens dat afkicken van bankkrediet noodzakelijk is. Het Nederlandse bedrijfsleven heeft minder vreemd, en meer eigen vermogen nodig. Risicodragend vermogen, voor de nieuwe risicovolle, innovatieve investeringen waarmee we de groei weer op gang krijgen. En voor het geld moeten Nederlandse bedrijven niet naar de bank, maar naar de kapitaalmarkt, zo luidt de consensus op dit moment.

Voordat we de banken aan de kant schuiven, is het misschien slim naar de recente wetenschappelijke literatuur te kijken. Klopt het dat je een innovatief bedrijfsleven moet financieren buiten de bank om?

Deze week verscheen een uitgebreide literatuurstudie naar precies deze vraag. ‘Financing Innovation’, is de titel van de paper die Harvard-economen William Kerr en Ramana Nanda schreven. Hun verrassende hoofdconclusie luidt: voor de financiering van echte innovatie is vreemd vermogen, verstrekt voor banken, vaak beter dan eigen vermogen, opgehaald op de beurs.

Het gaat dan vooral om de aard van de innovatie. In perioden dat bankkrediet minder ruim wordt aangeboden, neemt niet zozeer het totale bedrag dat wordt uitgegeven aan innovatie af, maar de uitgaven aan experimentele, radicale en disruptieve innovatie. Bedrijven worden voorzichtiger en steken meer geld in innovatie die voortborduurt op eerdere uitvindingen.

Uit ander recent onderzoek, dat Kerr en Nanda noemen, blijkt dat juist innovatieve bedrijven goed bij de bank terechtkunnen, omdat zij hun patenten als onderpand kunnen gebruiken. Weer ander onderzoek laat zien dat ook start-ups, die nog geen onderpand hebben, profiteren van bankkrediet.

De beurs blijkt juist minder geschikt voor het financieren van radicale innovatie. Bij bedrijven die in de VS naar de beurs gaan, blijft het aantal nieuwe patenten weliswaar gelijk, maar de mate waarin die patenten echt vernieuwend zijn, daalt wel behoorlijk. Volgens de onderzoekers komt dat omdat beursgenoteerde bedrijven snel moeten presteren en het management op resultaten wordt afgerekend door de aandeelhouders. Voor risicovolle innovatie is dan minder animo. Het management wordt kortzichtiger na de beursgang, en volgt liever gebaande paden dan dat het nieuwe wegen inslaat.

De onderzoeken die de economen citeren hebben vooral betrekking op Amerikaanse bedrijven. Amerikaanse bedrijven zijn allerminst verslaafd aan bankkrediet, maar financiering via de kapitaalmarkt is in de VS veel gebruikelijker. Mogelijk zijn dus de conclusies niet een-op-een van toepassing op Nederland. Maar voordat we onze bankverslaving voor altijd afzweren, moeten we misschien toch even goed uitzoeken of we daarmee niet ons innovatievermogen schaden.