Binnenkort wordt ons btw-systeem iets minder absurd. Als het aan de Europese Commissie ligt, worden digitale boeken (e-books) fiscaal hetzelfde behandeld als papieren boeken. Alle boeken, elektronisch of gemaakt van dode bomen, vallen dan onder lage btw-tarief. Nu nog betaal je in Nederland 6% btw over een fysiek boek, en 21% over een e-book. Dat aan die absurde situatie een einde komt is goed nieuws voor de boekenbranche, maar ook voor de economie als geheel, want dit soort totaal arbitraire belastingverschillen verstoren de markt onnodig.

Voor het btw-verschil tussen papier en digitaal was nooit een goede reden, al dachten sommige juristen van wel. Judith Kokott, advocaat-generaal bij het Europese Hof van Justitie, oordeelde eerder dit jaar in een advies dat er geen inhoudelijk bezwaar was tegen de btw-discriminatie in de boekenwinkel. Een van haar argumenten: een digitaal boek is geen papieren boek, want de distributiekosten voor een e-book zijn lager, dus is er minder reden om de prijs via belastingen verder te verlagen.

Luxeproducten

Laat die redenering even op u inwerken. Omdat de kostprijs van een e-book lager is dan van een papieren boek, mag het btw-tarief hoger zijn. Misschien dat dit voor juristen een zinvolle redenering is, maar een econoom kan er geen touw aan vastknopen. Maar de advocaat-generaal legt met haar onbegrijpelijke advies wel een ander probleem bloot: waarom belasten we het ene product tegen 6% en heffen we op het andere 21%? Het standaardantwoord op deze vraag luidt: omdat sommige producten basisbehoeften vervullen, en andere luxe zijn.

Dat klinkt zo logisch dat je er niet over na hoeft te denken. Maar doe dat toch maar eens. Want is het wel zinvol om via een bot instrument als de btw aan herverdeling van koopkracht te doen? Dat kan toch veel slimmer, via inkomstenbelasting en uitkeringen? En als we inkomen al progressief belasten, dan hoeft er toch niet nog een keer te worden herverdeeld via de btw?

Bovendien blijkt in de praktijk dat arm en rijk net ongeveer net zoveel profiteren van het lage tarief. Het winkelmandje van het armste kwart van de Nederlanders bestaat voor 41% uit producten en diensten in het lage tarief. Voor het rijkste kwart is dat 38%. Van herverdelen via de btw is dus nauwelijks sprake.

Konijn en hamster

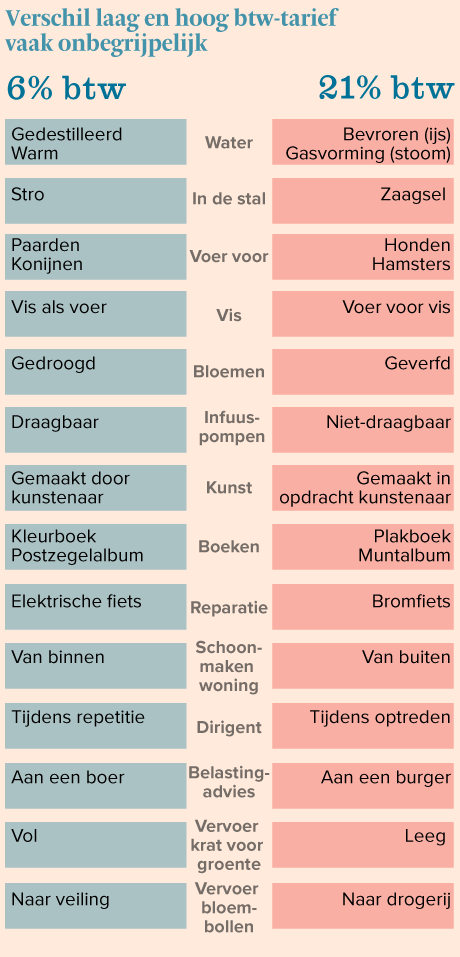

Waar zorgt het lage tarief dan wel voor? Voor veel administratieve ellende en verkeerde relatieve prijzen. Vijf jaar geleden verbaasde ik mij in een artikel al over de onnavolgbare manier waarop we in Nederland fiscaal onderscheid maken tussen noodzakelijke en luxe producten. Konijnenvoer is noodzakelijk, en valt onder het 6% tarief, maar voer voor de hamster is luxe en wordt met 21% belast. Het verschil is ongetwijfeld een overblijfsel uit de tijd dat Flappie nog standaard op het kerstmenu stond, maar is in de huidige tijd onzinnig.

Vijf jaar later bestaat dit btw-anachronisme nog steeds. Op de website van de Belastingdienst is de lijst met wat onder laag en hoog tarief valt, nog net zo absurd als in 2011. Bijvoorbeeld: vloeibaar water heeft 6% btw, maar over bevroren water betaal je 21%. Stro op de stalvloer gaat tegen het lage tarief, zaagsel in de stal tegen het hoge tarief. Een kleurboek: 6%, een plakboek: 21%. Reparaties aan een fiets met elektrische aandrijving: laag. Zit er een verbrandingsmotor op: hoog. Meer onzin leest u op de lijst hierboven. Allemaal voorbeelden van willekeur en onnodige verstoring van de relatieve prijzen.

De oplossing is simpel en ook al vaak geadviseerd: schaf het lage tarief af en gebruik de opbrengst om het hoge tarief te verlagen, bijvoorbeeld naar 18%. Ja, sommige bedrijven en sectoren gaan daar heel boos over worden, zoals de papierenboekenbranche en straks ook de uitgevers van e-books. Maar vanwege deelbelangen een absurd btw-systeem in de lucht houden is… juist, absurd.

Naschrift okt 2017: Dirigenten moeten hoog tarief rekenen tijdens repetities, en laag tijdens uitvoeringen. Staat verkeerd om in de tabel.