Het is de grootste diefstal in de geschiedenis van de wereld en het grootste financiële misbruik dat ik ooit heb gezien.’ Donald Trump schuwde de hyperbool niet, toen hij tijdens zijn verkiezingscampagne sprak over het wisselkoersbeleid van China.

De Chinese overheid heeft de externe waarde van de eigen munt jarenlang laag gehouden. Daardoor zijn Chinese producten kunstmatig goedkoop en wordt de Amerikaanse industrie op oneerlijke wijze weggeconcurreerd. Daarom, zo kondigde Trump voor de verkiezingen aan, zal hij als president zijn minister van financiën opdracht geven om China te bestempelen als ‘valutamanipulator’. Als China het beleid niet aanpast, zullen er importtarieven komen voor Chinese producten.

Ouderwetse handelsoorlog

Nu heeft de ‘president-elect’ wel meer wilde dingen geroepen, maar de belofte om China aan te pakken was duidelijker gearticuleerd dan veel van zijn andere economische plannen. Bovendien zijn er op papier ook echt juridische mogelijkheden om China aan te pakken. Dit is een verkiezingsbelofte waar Trump zich in theorie aan zou kunnen houden.

Een ouderwetse handelsoorlog tussen de VS en China is daarom een van de scenario’s waarmee rekening moet worden gehouden. Zo’n gevecht met handelstarieven tussen de twee grootste economieën, zou zonder twijfel ook in de rest van de wereld gevoeld worden.

Trump zal dan wel eerst in de praktijk moeten aantonen dat China schuldig is. Dat zal niet makkelijk blijken te zijn. Sinds 1988 heeft het Amerikaanse ministerie de wettelijke plicht om twee keer per jaar een rapport te schrijven over het wisselkoersbeleid in landen die een groot overschot op hun handelsbalans met de VS hebben. Vorig jaar werd deze ‘Trade Facilitation and Enforcement Act´ nog aangescherpt. Om tot potentiële valsspeler te worden verklaard, moet een land op drie punten slecht scoren. Ten eerste moet er uiteraard sprake zijn van een groot bilateraal handelsoverschot met de VS. Ten tweede moet een land ook een groot netto overschot op de lopende rekening (handels- en kapitaalinkomsten) hebben met alle landen samen. En ten derde moet worden aangetoond dat de overheid langdurig, persistent en eenzijdig intervenieert op de valutamarkt.

Het meest recente rapport verscheen in oktober. Zes landen worden daarin onder de loep genomen: China, Japan, Zuid-Korea, Taiwan, Duitsland en Zwitserland. De conclusie van het ministerie luidt: geen van deze landen voldoen aan alle drie de criteria. Japan, Korea en Duitsland komen dichtbij, met een score van twee uit drie. Op gebied van bilaterale handel en de lopende rekening zitten deze landen fout, maar echte valutamanipulatie werd niet aangetoond. Taiwan en Zwitserland scoren wel op dit derde criterium (beide landen houden met interventies hun munt ‘goedkoop’), maar hebben dan weer geen voldoende groot handelsoverschot met de VS.

China is het braafste jongetje uit dit klasje van potentiële valsspelers, met een score van een uit drie. Alleen het bilaterale handelsoverschot is te groot, het overschot op de lopende rekening is dat niet meer en interventies worden ook niet aangetoond.

Kritiek komt te laat

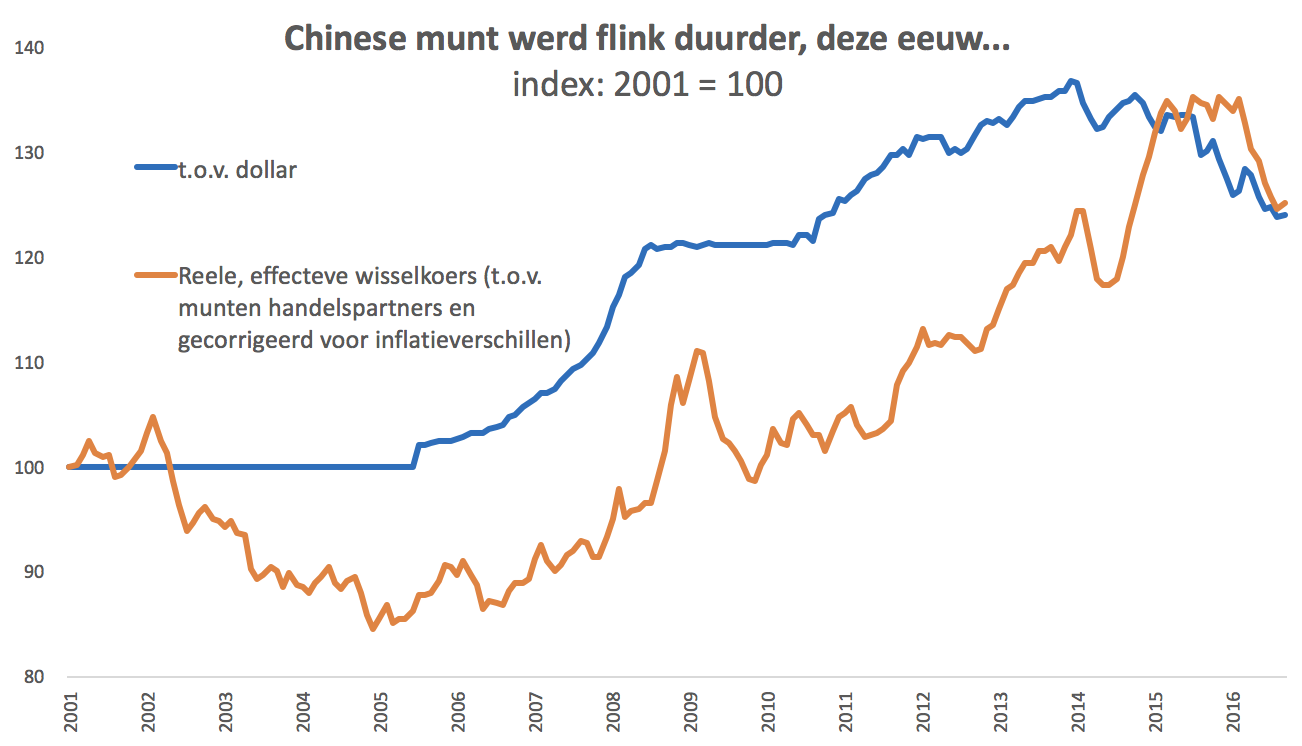

Eigenlijk komt Trumps kritiek tien jaar te laat. Begin deze eeuw deed China er alles aan om appreciatie van de eigen munt ten opzichte van de dollar te voorkomen. Interventies waren daar altijd eenzijdig op gericht. Het handelsoverschot met de VS groeide snel, en ook met andere landen liepen de tekorten op. Het overschot op de lopende rekening steeg naar 10% van het Chinese bbp.

Maar sindsdien is het beleid veranderd. De renminbi mocht gecontroleerd appreciëren en China ging zich meer richten op de binnenlandse economie. De Chinese munt werd tientallen procenten duurder, niet alleen ten opzichte van de dollar, maar ook tegenover andere handelspartners. De duurdere munt, in combinatie met de wereldwijde recessie, zorgde voor snelle afname van het overschot op de lopende rekening. Dat ging zo snel dat sommige economen de Chinese munt overgewaardeerd vonden. De afgelopen twee jaar is de wisselkoers daarom logischerwijs weer iets gedaald.

Met economische argumenten zal Trump daarom de strijd tegen Chinese import niet winnen. Nu afwachten of hem dat iets kan schelen.