Wordt het een grote reis? Een tweedehands camper? Of gaat u uw hypotheek versneld aflossen? Het gaat een moeilijke keus worden als u straks op uw pensioendatum zo maar vele duizenden euro’s uit uw eigen pensioenfonds mag pinnen. Vooral ook een leuke keus natuurlijk, want geld dat nu nog gevangen zit kunnen we straks opnemen en gebruiken voor een prettige start van het pensioenbestaan.

Dat is althans wat de opstellers van het Pensioenakkoord hopen te bereiken. In al het mediageweld rond de AOW-leeftijd, zware beroepen en de zzp-verzekeringen, zijn dit soort details wat op de achtergrond geraakt. Maar het staat er echt, op pagina 15 van het SER-advies: ‘De SER stelt aanvullend voor om het in alle contracten mogelijk te maken om een beperkt lumpsumbedrag ineens op te nemen op de pensioeningangsdatum, van maximaal 10%’.

Om hoeveel geld gaat het? Het ministerie van Sociale Zaken rekent desgevraagd voor dat iemand met een aanvullend pensioen van €500 per maand een bedrag ineens van grofweg €9.000 euro kan opnemen. Bij een pensioen van €900 is dat al €17.000. Krijg je €1.500 pensioen, dan loopt de maximale uitkering op naar €28.000. Voor veel FD-lezers zullen de bedragen vaak nog hoger zijn, denk ik. Uiteraard is het geen cadeautje van het pensioenfonds: wie mee doet zal in alle volgende jaren een navenant lagere maanduitkering krijgen.

‘Het plan is een poging om iets te doen aan een typisch Nederlands luxeprobleem: we zijn rijk en arm tegelijk’

Minister Wouter Koolmees is enthousiast over deze nieuwe mogelijkheid. Geen wonder, want het stond zo ook al in het verkiezingsprogramma van D66. In zijn brief aan de Kamer kondigt Koolmees aan om de uitkering ineens niet alleen mogelijk te maken voor het aanvullende (tweede pijler) pensioen, maar ook voor mensen die hun pensioen in de derde pijler opbouwen, bij een verzekeraar.

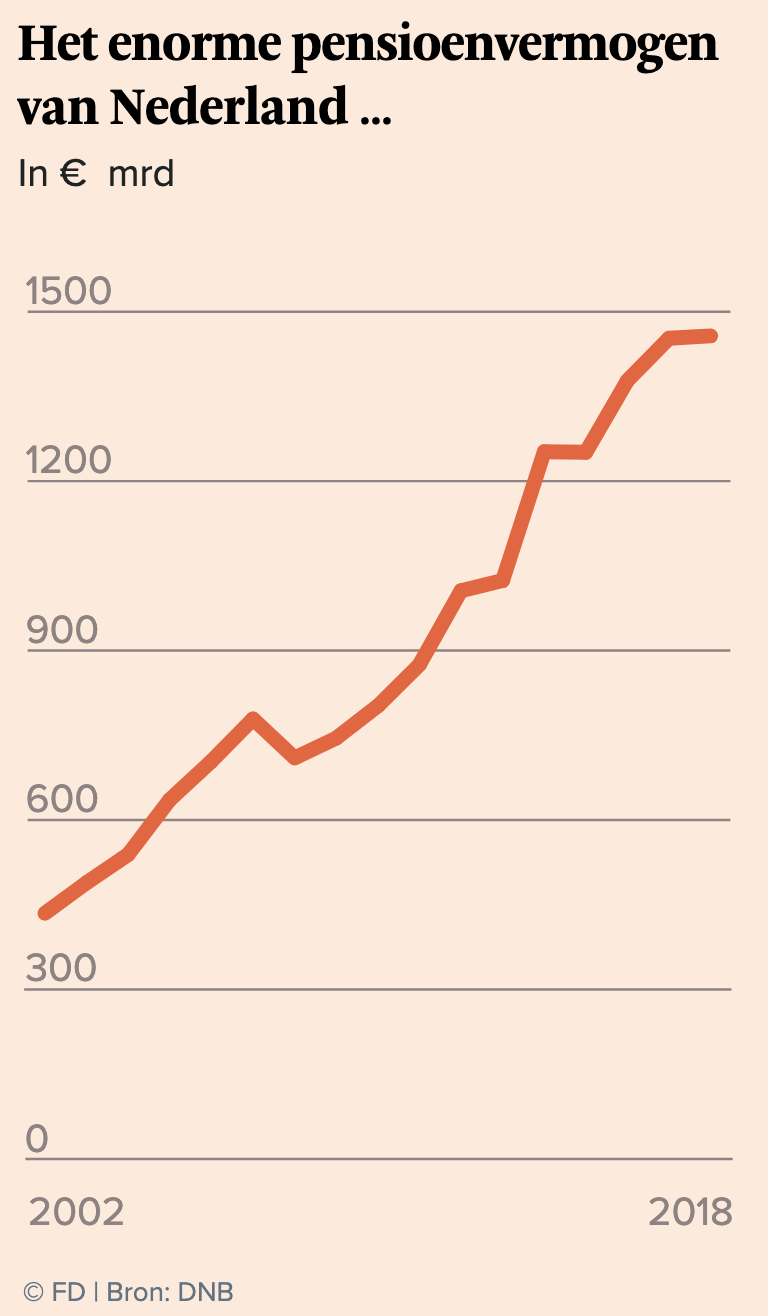

Het plan is een poging om iets te doen aan een typisch Nederlands luxeprobleem: we zijn rijk en arm tegelijk. In onze tweede-pijler-pensioenpotten zit inmiddels het astronomische bedrag van €1.500 miljard. De huidige gepensioneerden krijgen daaruit een bijzonder gulle maandelijkse pensioenuitkering. Natuurlijk, er wordt veel geklaagd over gemiste indexering en dreigende kortingen, maar de gemiddelde gepensioneerde krijgt in Nederland iedere maand een bedrag dat bijna net zo hoog is als het maandloon tijdens het werkzame leven. Er is bijna geen land te vinden in Europa (of in de wereld) waarin deze zogenoemde ‘vervangingsratio’ zo dicht bij de 100% ligt als hier.

Tegelijkertijd is Nederland ook het land waar de deelnemer relatief moeilijk bij z’n pensioengeld kan. Wie opeens geld nodig heeft, bijvoorbeeld voor aanpassingen aan de woning, aflossen van schulden of een niet te onderdrukken reislust, voelt zich arm. We zijn solvabel maar ook illiquide. In veel andere landen met een kapitaal gedekt pensioenstelsel, zoals Denemarken, Zwitserland, het Verenigd Koninkrijk en Australië, hebben de deelnemers nu al de keuze om een deel van hun pensioenvermogen ineens uit te laten keren.

Nederlanders zien dat ook wel zitten. Volgens enquêtes onder deelnemers van het ABP is bijna 60% voorstander van een uitkering ineens. Onder gepensioneerde ABP-ers is dat 50%. Een peiling van Pensioenfonds Zorg en Welzijn suggereert dat bijna een derde van de werkende deelnemers er wel oren naar heeft.

Volgens mij zijn deze percentages nog conservatief. Als het eenmaal mogelijk is zullen meer mensen een uitkering ineens willen, want de regeling heeft vooral voordelen. Illiquide vermogen wordt liquide, keuzevrijheid neemt toe en wie het geld niet direct nodig heeft kan het gewoon zelf doorbeleggen en zo het pensioeninkomen aanvullen.

Ook de overheid profiteert. Althans op korte termijn. Er wordt over de 10% eerder afgerekend met de fiscus, en dat levert volgens het Centraal Planbureau een tijdelijke meevaller van €100 miljoen op.

Zijn er dan geen verliezers? Jawel, mensen die bovengemiddeld oud worden hebben in theorie een nadeel, als veel deelnemers in het pensioenfonds hun 10% opnemen. De pot wordt iets leger, dus de mate waarin het fonds verzekering tegen het ‘langleven-risico’ kan bieden neemt af. Mensen die kort na de pensioendatum sterven hebben een theoretisch voordeeltje. Maar goed, echt genieten kunnen ze daar niet van.