Hoge werkloosheid, dure arbeid, een flinke staatsschuld en nauwelijks economische groei; rond de eeuwwisseling stond de Duitse economie er beroerd voor. ‘Is Duitsland de zieke man van Europa?’, was de logische vraag die econoom Katinka Barysch van het Centre for European Reform in 2003 stelde. Jazeker, vond ze. De hereniging van Oost- en West-Duitsland in 1990 had de economie een enorme dreun gegeven. Het ‘absorberen’ van zestien miljoen nieuwe inwoners, duizenden verouderde fabrieken en een halve eeuw aan centrale planning, gaven grote problemen.

Daar bovenop kwam het sympathiek bedoelde, maar economisch rampzalige beleid om de lonen in de voormalige DDR snel gelijk te trekken en het westerse sociale stelsel te exporteren naar het oosten. Geen wonder dat de Duitse economie er twintig jaar geleden zo beroerd uitzag.

Maar toen kwam de omwenteling. Lonen werden gematigd, het sociale stelsel hervormd en Duitse bedrijven gingen enthousiast investeren in de nieuwe kapitalistische economieën van Midden- en Oost-Europa en boorden in Azië nieuwe markten aan voor de producten van de industrie. Duitsland werd een onverslaanbare exportmachine en de economie was gezonder dan ooit. De euro voorkwam tegelijkertijd dat het land zich via een hogere wisselkoers uit de markt prijsde. ‘Van zieke man naar Europa’s groeimotor’, schreef de Financial Times in 2017.

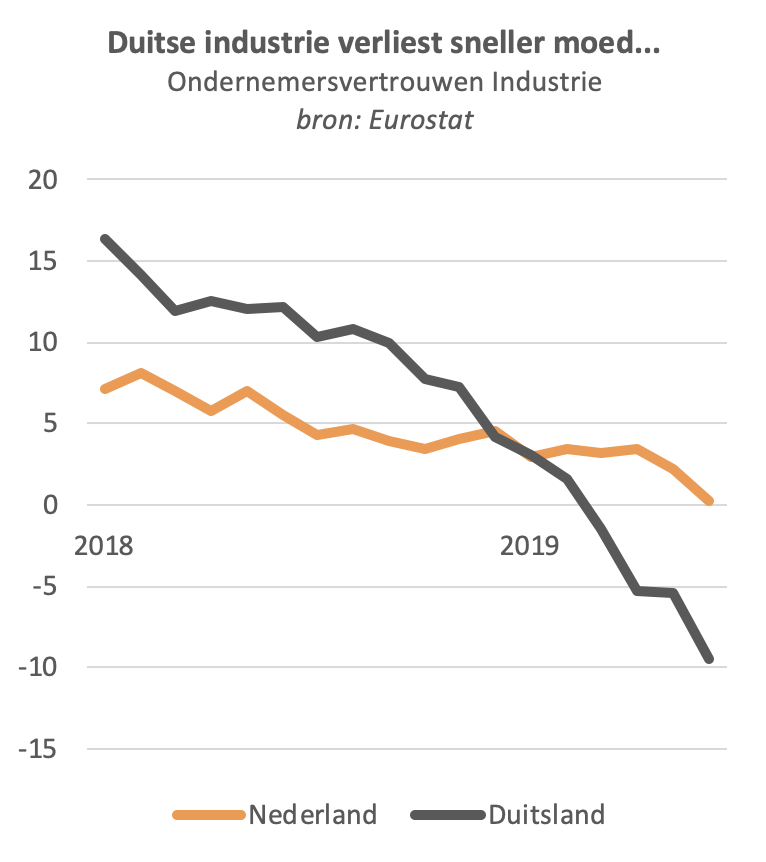

Maar het economische rad van fortuin is inmiddels weer gedraaid en Duitsland lijkt hard op weg naar een nieuw dieptepunt. Niet dat de werkloosheid oploopt en de staatsschuld stijgt, maar de Duitse industrie heeft de wind vol tegen. Al meer dan een jaar daalt de industriële productie en de vooruitlopende indicatoren voorspellen weinig goeds. De inkoopmanagers in de industrie verwachten verdere krimp en het aantal nieuwe orders daalde in een jaar tijd met maar liefst 8,5%. Dat is de grootste afname sinds crisisjaar 2009.

De zwakte van nu is een direct gevolg van de kracht van het afgelopen decennium. Het Duitse groeimodel gokt op open grenzen en vrije handel, zowel voor de wereldwijde afzet van de goederen als voor de productie daarvan zelf. De Duitse productieketens overspannen de hele wereld en de plotselinge terugkeer van protectionisme doet Duitsland veel pijn. De handelsoorlog tussen China en de VS dempt ook de Aziatische vraag en maakt bedrijven huiverig om te investeren. Duitse auto’s en machines zijn plotseling minder in trek.

Bovendien is de Duitse auto-industrie in gevecht met zichzelf. Door het dieselschandaal, de strengere emissieregels en de laat ingezette elektrificatie van de modellen, heeft de productie vertraging opgelopen. Economische hervormingen zijn al een paar kabinetten taboe en door de heiligverklaring van het begrotingsoverschot zijn publieke investeringen uitgebleven.

Ondernemers in de Duitse industrie hebben dan ook een pesthumeur. Volgens de laatste Europese peiling staat hun vertrouwen op min 9,5. Er zijn dus veel meer pessimisten dan optimisten. Het vergelijkbare Nederlandse cijfer is nog net positief, en is ook minder snel gedaald.

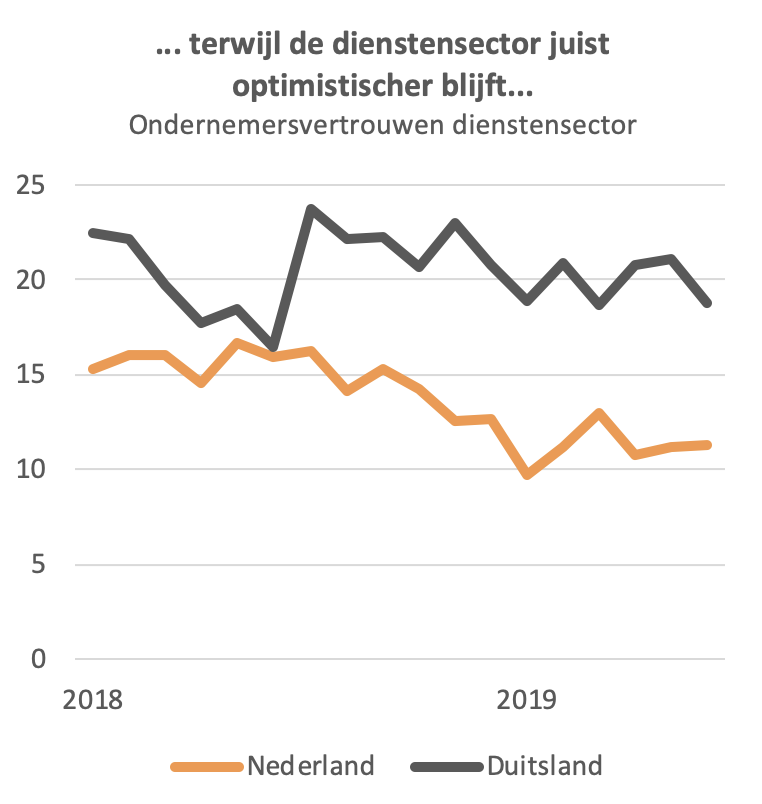

Maar niet alle delen van de Duitse economie zijn ziek. In de dienstensector zijn ondernemers opvallend optimistisch gebleven; een stuk optimistischer ook dan hun Nederlandse concurrenten.

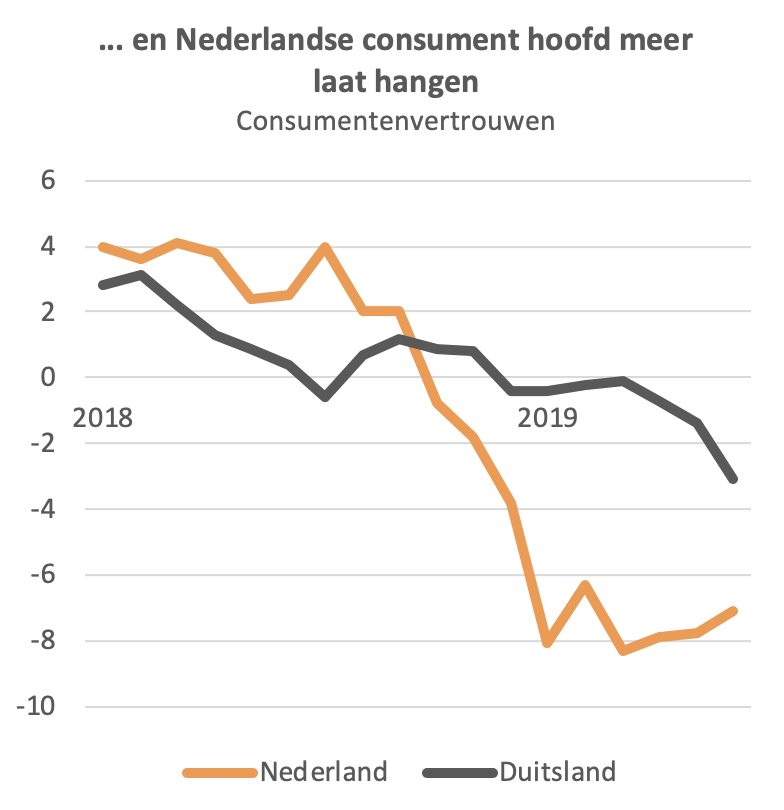

En ook de Duitse consument houdt de moed er nog enigszins in. Terwijl in Nederland het consumentenvertrouwen eind vorig jaar instortte, is het Duitse cijfer pas afgelopen maand echt gaan dalen.

Anders dan in Duitsland, heeft het Nederlandse pessimisme nog geen groot effect op de economie. Terwijl onze economie aardig op stoom bleef, kwam de Duitse bijna tot stilstand. Maar de negatieve stemming kan altijd omslaan in een echte koopstaking. Dan zal blijken of Nederland echt zoveel gezonder is dan Duitsland.