En weer groeide de wereldhandel. In oktober 2020, toen de tweede golf in veel landen al serieuze vormen aannam, steeg de Wereldhandelsindex van het Centraal Planbureau met 0,7% ten opzichte van een maand eerder. Het is de vijfde maand op rij waarin het totaal van de import en export toenam. Ten opzichte van eind 2019 staat de index nu op een klein verlies van 0,6%. In mei vorig jaar was die afname maar liefst 17%. We zijn dus bijna terug bij af.

Dat is opmerkelijk, want tijdens de eerste coronagolf was de internationale handel een van de eerste slachtoffers. Nog voordat het virus Europa en Amerika had bereikt, waren de handelsgevolgen al te voelen. Chinese fabrieken konden begin vorig jaar niet meer produceren en de grote havens in dat land lagen plat. Containers bleven op de wal staan en de wereldomspannende productieketens hadden te maken met tekorten en verstoringen. Later gingen in Europa de grenzen tussen veel lidstaten dicht. De interne markt piepte en kraakte, exporteurs zagen hun magazijnen vollopen, importeurs hun voorraden slinken.

Dat is tijdens de tweede golf dus heel anders. Terwijl een goed deel van de wereld weer in lockdown is gegaan, soms zelfs strenger dan in het voorjaar van 2020, lijkt het grote internationale bedrijfsleven weinig last te ondervinden. Het lokale mkb — winkels, horeca en andere dienstverleners — wordt net als vorig jaar hard geraakt, maar de handel en industrie tot nu toe niet.

Harde handelscijfers lopen altijd achter. Het CPB kwam pas rond kerst met de nieuwe cijfers voor oktober. En ook in de database van de Wereldhandelsorganisatie gaan de meest recente gegevens over de im- en export van oktober. In november en december namen de besmettingen in Europa en Noord-Amerika snel toe. Heeft dat de handel in die maanden geraakt?

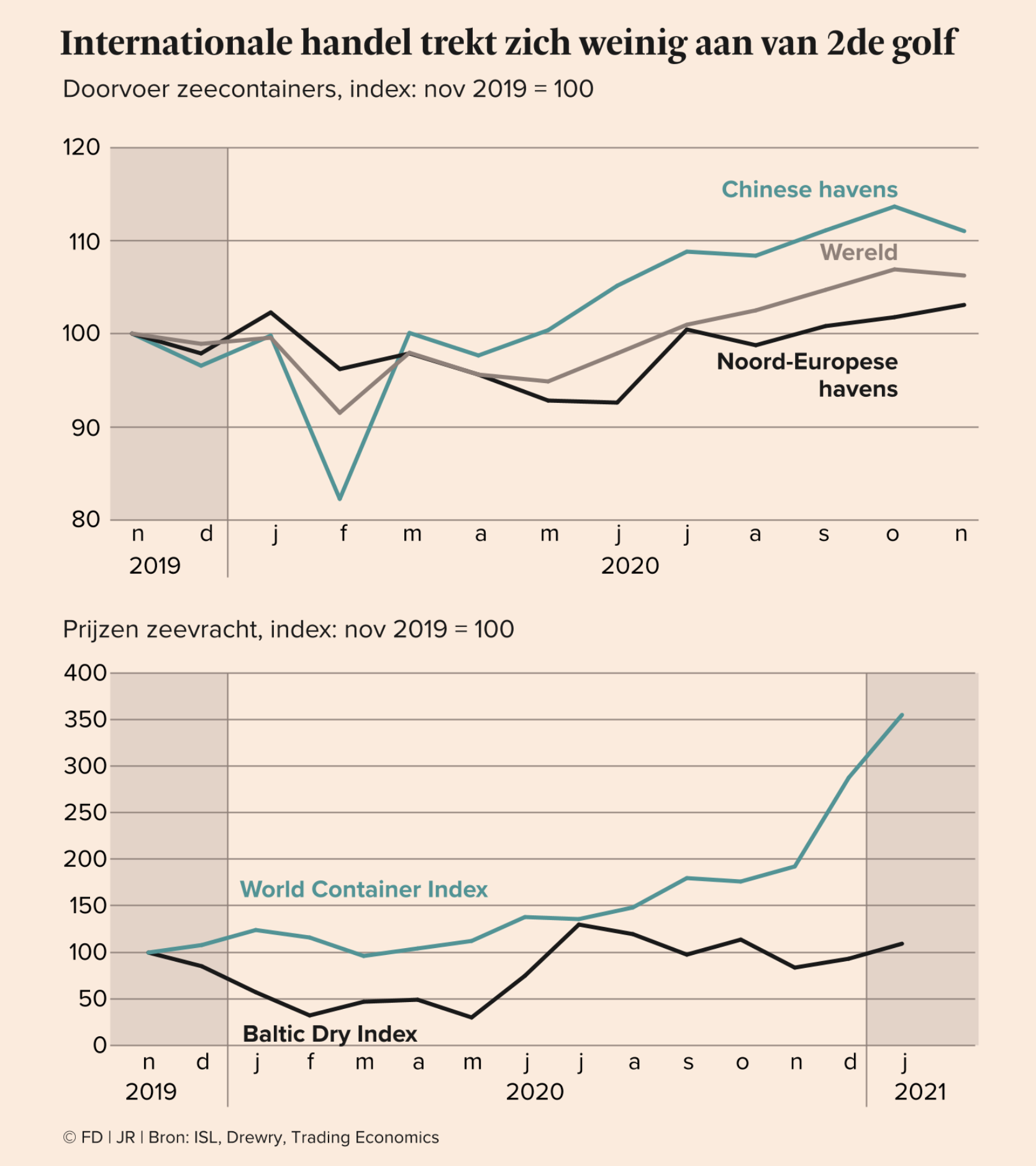

Het lijkt erop van niet. Harde cijfers ontbreken dus, maar we kunnen wel kijken naar bijvoorbeeld het aantal zeecontainers dat aankwam in de grote wereldhavens. Cijfers die het Duitse Institut für Seeverkehrswirtschaft und Logistik daarover bijhoudt, gaan al een maand verder. In november 2020 bleef het containervervoer over zee in de wereld als geheel vrijwel op peil. Het aantal containers dat aankwam in de grote havens van Noord-Europa (Rotterdam, Antwerpen, Hamburg, Bremen, Le Havre en Zeebrugge) lag in november zelfs op het hoogste peil van het jaar en was ook hoger dan voor de coronacrisis. In China was wel iets van een daling te zien, maar ook daar werden er meer containers verscheept dan een jaar eerder.

Hoe was het in december? En in de eerste week van het nieuwe jaar? Daarvoor zijn nog geen hoeveelheidscijfers beschikbaar. We kunnen wel kijken naar de prijzen van vervoer over zee. De Britse consultant voor de zeevaart Drewry houdt een speciale containerindex bij. Volgens deze World Container Index is de prijs voor vervoer per container de afgelopen weken flink gestegen, van zo’n $3000 per 40-voet container in november, naar ruim $5000 begin januari. Tijdens de eerste golf lag de prijs nog rond de $1500.

Ook de bekendere Baltic Dry Index, die de kosten van zeevervoer van grondstoffen meet, is de afgelopen weken flink gestegen en staat nu boven het niveau van voor de corona-crisis.

Eerder groei dan krimp

De handel lijkt dus aardig stand te houden, tijdens deze tweede golf. Dat komt ongetwijfeld omdat juist China ditmaal nauwelijks getroffen is. Maar ook de eigen Europese industrie slaat zich er tot nu toe veel beter doorheen. Indicatoren als producentenvertrouwen en inkoopmanagersindices duiden eerder op groei dan op krimp.

Op de marktplaats voor Europese CO₂-emmissierechten is de prijs van het recht om een ton CO₂ uit te stoten gestegen naar €35, de hoogste koers ooit. Dat heeft ongetwijfeld te maken met de onlangs aangescherpte klimaatdoelstellingen van de Europese Commissie, maar je ziet er ook in terug dat de Europese industrie en energiesector zich opmaakt voor een periode van aanhoudende groei.

Dat zijn allemaal bepaald geen indicatoren van een aanstaande instorting van productie en handel. Deze tweede golf pakt voor het grote internationale en industriële bedrijfsleven heel anders uit dan de eerste. Tot nu toe, althans.