De economie van het eurogebied groeide in 2016 harder dan die van de Verenigde Staten. De werkloosheid daalt gestaag. Veel vooruitkijkende indicatoren staan op de hoogste stand in jaren. Het gaat goed met de Europese economie. Niet fantastisch, want er zijn nog genoeg problemen op te lossen, maar wel beduidend beter dan twee jaar geleden, toen men vreesde dat de eurozone zou worden meegezogen in een draaikolk van onderbesteding en deflatie.

Als reactie op de deflatie-angst startte de Europese Centrale Bank in 2015 een grootschalig opkoopprogramma — het instrument dat de ‘big bazooka’ van ECB-president Mario Draghi was gaan heten. Het programma loopt tot de dag van vandaag door. Ook beloofde Draghi dat de rente langdurig laag zou blijven. Allemaal om het idee van deflatie uit ieders hoofd te rammen en er gezonde inflatieverwachtingen voor terug te plaatsen.

Angst voor deflatie grotendeels verdwenen

Inmiddels is het deflatiegevaar — als het al werkelijk een gevaar was — uit Europa verdwenen. Of dat door Draghi’s beleid komt is een vraag voor later. Feit is nu dat de inflatie snel oploopt. In februari stegen de consumentenprijzen met een volle 2%.

Half maart, na afloop van de monetaire vergadering, stelde ECB-president dan ook dat de risico’s van deflatie grotendeels zijn verdwenen en dat de inflatieverwachtingen in de markt duidelijk zijn gestegen. Ook de ECB zelf verwacht nu hogere inflatie. Dit jaar denken de bankeconomen dat de geldontwaarding op 1,7% uit zal komen. Volgend jaar wordt dat 1,6% en in 2019 weer 1,7%.

Doel bereikt, geldkraan dicht?

Hoe perfect wil je het hebben? De ECB heeft zichzelf als doel gesteld om de inflatie op middellange termijn dichtbij, maar onder de 2% te houden. Langdurige inflatie van rond de 1,7% voldoet bijna griezelig precies aan dat doel.

Doel bereikt, dus de geldkraan kan weer dicht? Dat had u gedacht. Het opkopen van obligaties door de ECB gaat gewoon door en er is geen enkel zicht op een eerste renteverhoging. De oorlog is gewonnen, de generaal geeft dat met zoveel woorden toe, maar de bazooka’s blijven onafgebroken vuren.

De hogere inflatie komt vooral door de gestegen olieprijs, praten veel beleggers en analisten het aanhoudend ruime beleid van de ECB goed. De onderliggende inflatie is met 0,9% nog altijd laag. Wat ze er niet bij zeggen: de ‘deflatie’ uit 2015, waar de ECB zo agressief op reageerde, kwam óók door de olieprijs, door een daling in dat geval. De inflatie zonder energieprijzen was toen niet dramatisch laag, en nu ook niet.

Is het dan niet gewoon verstandig dat Draghi de boel eerst nog even aankijkt? Het zou niet voor het eerst zijn dat de ECB te vroeg het monetair beleid verkrapt. Toch is kalmpjes afwachten onverstandig. Een centrale bank moet altijd op de feiten vooruit lopen, want het duurt zo een half tot een heel jaar voordat beleidsveranderingen de echte economie bereiken.

ECB-beleid nog stimulerender

Bovendien: niets doen betekent bij oplopende inflatie dat het ECB-beleid nog ruimer wordt. Dat komt doordat de centrale bank de nominale rente beïnvloedt, terwijl voor burgers en bedrijven de reële rente van belang is. Dat is de rente gecorrigeerd voor de (verwachte) inflatie. Het is deze reële rente die leen- en spaarbeslissingen bepaalt.

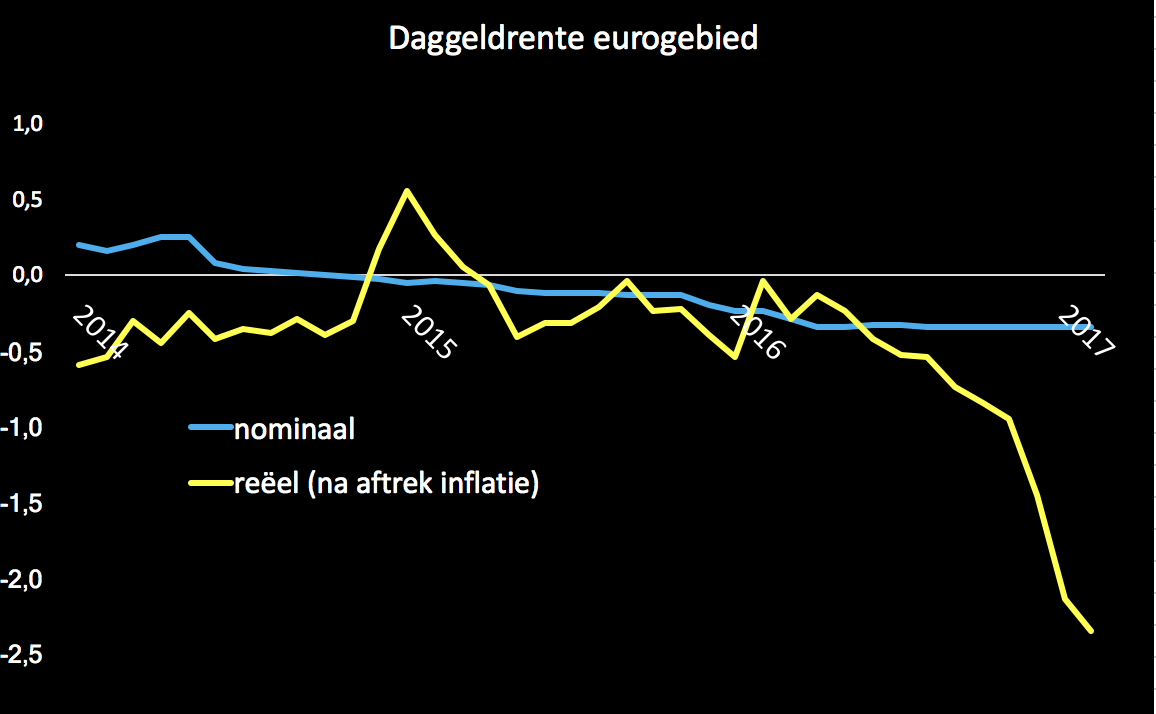

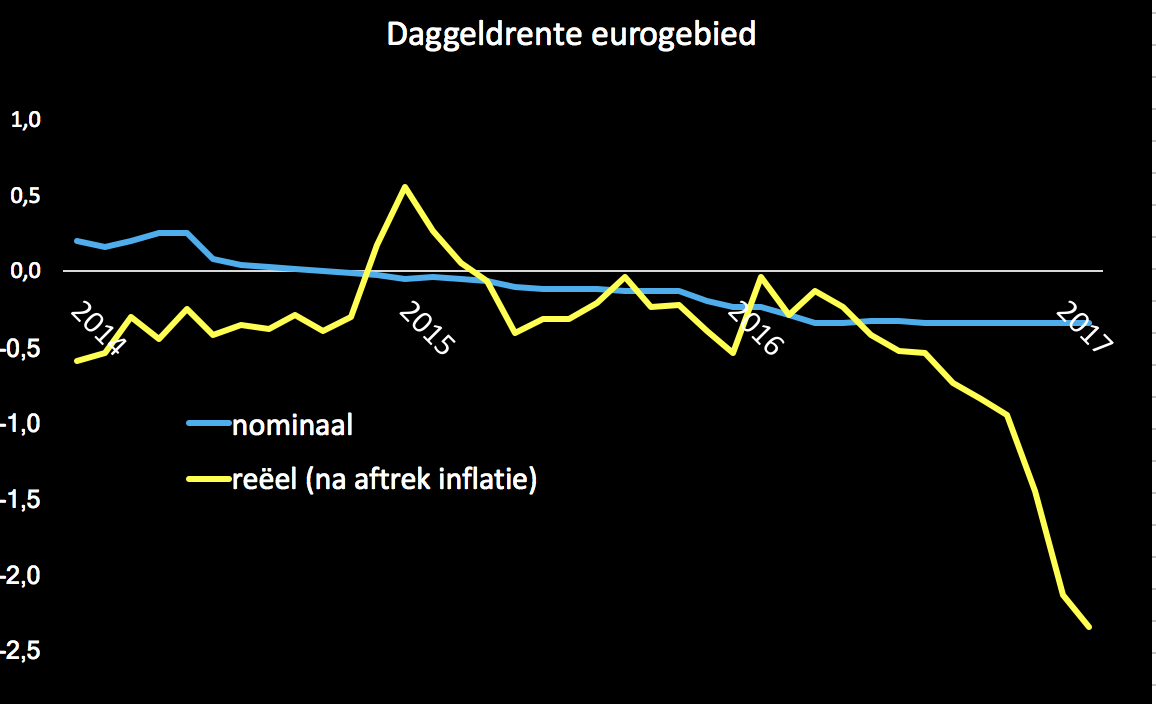

Door de nominale rente gelijk te houden terwijl de inflatie snel oploopt, pakt het ECB-beleid meer stimulerend uit. Bijvoorbeeld: de nominale daggeldrente in het eurogebied ligt al maanden rond de -0,3%. Gecorrigeerd voor inflatie is deze rente echter gedaald van bijna nul vorig jaar naar -2,3% nu. Hetzelfde sommetje voor de 10-jaars obligatierente in het eurogebied geeft een daling van de reële rente voor overheden van 1,25% in 2016 naar -0,75% nu.

Lenen is nog goedkoper geworden en het ECB-beleid is dus nog stimulerender. De gevaren van te grote schuldopbouw, misallocatie van kapitaal en financiële instabiliteit, die extreem ruim monetair altijd met zich meebrengen, zijn daarom verder gegroeid. Het is de hoogste tijd dat generaal Draghi stopt met vuren en zijn bazooka opbergt.