Economen waren altijd al bovenmatig geïnteresseerd in de woningmarkt. Op deze markt doen burgers de grootste investering van hun leven, meestal met geleend geld, dus prijsbewegingen op de huizenmarkt hebben direct invloed op de solvabiliteit van zowel huishoudens als banken. Een gezonde huizenmarkt is een voorwaarde voor een gezonde economie.

Sinds de crisis is die interesse omgeslagen in een obsessie. Het was immers de woningmarkt waar in de Verenigde Staten alle ellende begon. En het was de woningmarkt die in landen als Spanje, Ierland en Nederland, de recessie van 2010 en 2011 zo ellendig diep en lang maakte.

Argusogen

Zonder de kopersstaking van huiseigenaren die volgde op de huizenprijsdalingen, had de Nederlandse economie tijdens de crisis niet zo negatief afgestoken bij die van onze buurlanden. Tegelijkertijd geldt ook: zonder de door overwaarde opgezweepte consumptie, waren er in de jaren negentig van de vorige eeuw geen hordes buitenlandse beleidsmakers naar ons land getrokken op de Nederlandse ‘wondereconomie’ te aanschouwen. De woningmarkt heeft de pendule van de Nederlandse conjunctuur telkens een flinke extra zwiep gegeven. Het maakt onze economie volatiel.

Geen wonder dus dat iedere beweging op de huizenmarkt met argusogen wordt gevolgd. Ieder rijtjeshuis in Leidsche Rijn, ieder flatje in Purmerend en elke woonboerderij in Franeker kan in potentie een conjuncturele omslag veroorzaken. Voor welke prijs worden ze verhandeld? Hoelang staan ze te koop? Hoe diep moet de koper zich in de schulden steken? Het zijn variabelen die macro-economische gezondheid van Nederland bepalen.

Op dit moment gaat het duidelijk beter met de Nederlandse woningmarkt. Dat zou reden voor opluchting kunnen zijn, maar lijkt vooral een bron van nieuwe argwaan. Gaat het niet té goed? Zien we nieuwe zeepbellen, bijvoorbeeld binnen de ring van Amsterdam, in Utrecht, Haarlem, Den Haag? Zijn we al terug op het toppunt van de huizengekte in 2008? Steken huizenkopers zich niet te veel in de schuld? Wat als de rente straks gaat stijgen, wie kan dan nog z’n hypotheek betalen? Een nieuwe huizencrisis lijkt onafwendbaar. Help!

De harde cijfers vertellen gelukkig een ander verhaal. Er is nog lang geen nieuwe zeepbel op de huizenmarkt. Wat we zien is herstel na een diepe val. Ik heb de belangrijkste indicatoren op een rij gezet, op basis van de meest recente cijfers.

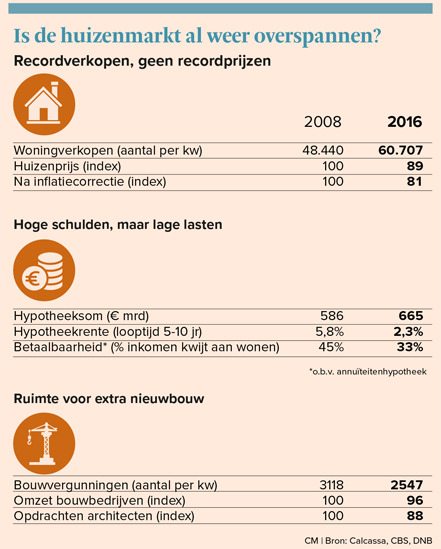

Enorm aantal transacties

Allereerst valt op dat het aantal verkochte woningen enorm hoog is. Met meer een kleine 61.000 transacties was het derde kwartaal van 2016 het beste ooit. Maar dit duidt niet meteen op een overspannen markt. De gemiddelde prijs van een woning ligt nog altijd 11% onder het niveau van eind 2008. Gecorrigeerd voor inflatie is dat zelfs bijna 20%. Dat duidt niet op een nieuwe zeepbel.

Dat het aantal transactie zo enorm is, komt vooral door de lage rente. Voor een hypotheek met een looptijd tussen 5 en 10 jaar is die nu nog niet de helft van de rente in 2008. Dat maakt woningen (ondanks de prijsstijgingen) nog altijd behoorlijk betaalbaar. Cijfers van onderzoeksbureau Calcasa laten zien dat gemiddeld huis, gefinancierd met een annuïteitenhypotheek aan maandlasten nu ongeveer een derde van een gemiddeld inkomen kost. In 2008 was dat nog 45%. De gekte is (nog) niet terug.

Bouwers en architecten

Alle hypotheken bij elkaar opgeteld wordt er in Nederland nu wel meer geleend dan acht jaar geleden. De hypotheeksom is met € 665 mrd een kleine € 80 mrd hoger. Maar de totale hypotheeksom is wel lager dan enkele jaren geleden, want we zijn inmiddels enthousiast gaan aflossen, en de overheid heeft de leenregels aangescherpt.

De bouwers zullen beamen dat er sprake is van herstel, maar niet direct van een nieuwe zeepbel. Het aantal nieuwe bouwvergunningen voor woningen ligt nog flink onder het niveau van 2008. De omzet in de bouw stijgt, maar ligt nog 4% lager dan voor de crisis. Architecten moeten nog zelfs 12% goedmaken. Voor hen mag het herstel nog wel even doorzetten.