Na de publicatie van het nieuwe IPCC-rapport zal weldenkend Nederland toch wel doordrongen zijn van de ernst van het klimaatprobleem. Er zijn vast nog wat struisvogels die hun kop juist dieper in het zand steken, maar het probleem is nu helder.

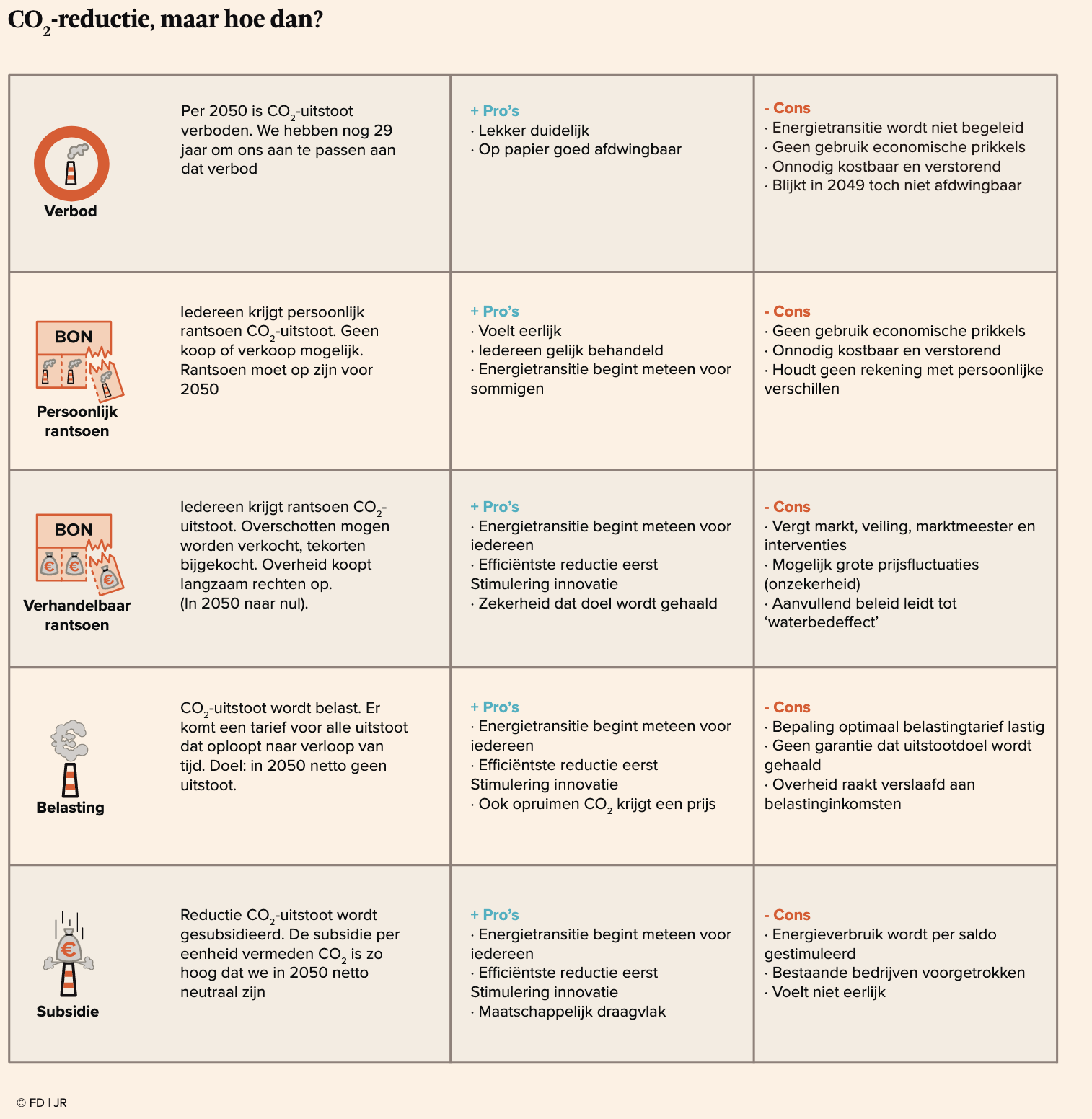

En de oplossing ook: de netto uitstoot moet snel naar nul. Stop met verbranden van kolen, olie en gas (in die volgorde) en zorg dat onvermijdbare uitstoot wordt opgeslagen of gecompenseerd. In 2050 moet dat doel zijn bereikt, vinden al meer landen. Maar hoe dan? Hoe komen we van nu naar netto nul in 29 jaar?

Je zou eigenlijk een mechanisme moeten hebben dat groene investeringen automatisch rendabel maakt, fossiel vanzelf uit de markt prijst en consumenten nudget richting fossielvrije bestedingen. Het goede nieuws: dat mechanisme is er. Het heet ‘prijsmechanisme’; geef CO2- uitstoot een prijs en de markt doet het werk.

Dat is echter niet de meest intuïtieve aanpak. Want waarom met prijzen de hoeveelheid uitstoot beteugelen, als je die hoeveelheid ook direct kunt aanpakken? Een begrijpelijke gedachte, die afgelopen week in het FD door weer- en klimaatexpert Gerrit Hiemstra werd uitgedragen: ‘Misschien moeten we iedereen een quotum aan fossiel opgewekte energie geven dat elk jaar minder wordt’, zei de meteoroloog. ‘Als het op is, is het op.’

Maar hoeveelheidsregulering heeft grote nadelen. Neem de meest simpele manier om het doel van nul in 2050 in beleid om te zetten: verbied gewoon de uitstoot vanaf dat jaar. Dat is duidelijk en lijkt simpel afdwingbaar. Maar zo’n verbod doet niets om de transitie naar een emissieloze economie te begeleiden. Iedereen moet snel naar nul, ongeacht kosten en baten. Het is bovendien juist niet afdwingbaar. Als het 2049 wordt en een groot deel van de maatschappij blijkt nog steeds CO2 uit te stoten, zal de politiek de deadline verlengen.

Dat laatste probleem is minder groot in het voorstel van Hiemstra. Met een jaarlijks afnemend persoonlijk rantsoen begeleid je een deel van de burgers richting nul. Maar alleen voor wie het rantsoen bindend is. Mensen met een relatief laag energieverbruik zullen lange tijd geen prikkel voelen om nog zuiniger te doen. Ongebruikt rantsoen is waardeloos. Het nuttige principe dat de meest rendabele energiebesparing het eerst wordt uitgevoerd, krijgt geen kans om te werken, want CO2 krijgt geen prijs.

Dat laatste is niet helemaal waar, want wie meer gebruikt dan het rantsoen zal moeten worden gestraft. Waarschijnlijk met een boete. Ongemerkt kunnen kwaadwillenden zo hun plicht afkopen. CO2 krijgt toch een prijs, maar alleen voor wie het systeem wil saboteren.

Maak die prijs dan liever expliciet. Dat is niet ingewikkeld: voer de Hiemstra-rantsoenen in, maar laat mensen overschotten en tekorten met elkaar verhandelen. Voorkomen van uitstoot is dan voor iedereen rendabel. In Europa doen we dat al zo voor grote verbruikers, en de ervaringen met deze emissiehandel zijn (na een moeilijke start) hoopgevend. Er is op de markt voor emissierechten wel een goede marktmeester nodig en speculatie ligt op de loer. Ook is het onbevredigend dat aanvullend klimaatbeleid in principe leidt tot een lagere CO2-prijs, en dus tot meer uitstoot elders. Maar dat probleem is met slimme interventies deels op te lossen.

Het prijsmechanisme is dus ook bij rantsoenering onmisbaar. Waarom dan niet nog een stap verder gaan en CO2-uitstoot direct belasten? Daar valt veel voor te zeggen. Een nadeel is dat je nooit zeker weet welk tarief nodig is om de doelstelling (nul in 2050) te bereiken. De kans op een te lage (of te hoge) prijs is groot. Bij emissiehandel heb je dat probleem niet.

Maar, ho even! Waarom moet het met een prijs en een belasting? Waarom slecht gedrag beprijzen, als je ook goed gedrag kunt belonen. Een uitstootreductie-subsidie doet hetzelfde en klinkt zoveel vriendelijker. Dat klopt op zich, maar het principe van ‘de vervuiler betaalt’ is voor veel mensen toch belangrijk. Bovendien: met een subsidie maak je energiegebruik in het algemeen goedkoper. Energiebesparing wordt daarmee minder noodzakelijk.

Nee, met subsidies halen we netto nul in 2050 niet. Wel met Hiemstra-rantsoenen, mits die goed verhandelbaar zijn en er een echte CO2-prijs ontstaat. En anders moet het toch gewoon met een forse CO2-belasting.

(klik voor grote versie)

(klik voor grote versie)

FD