(Verschenen in het Financieele Dagblad op 7 juni 2014)

Deflatie is een groot gevaar, want als de prijzen dalen, stellen consumenten hun bestedingen uit.

U hebt deze zin de afgelopen week weer vaak gelezen. Elke keer als ik ’m zie, trek ik uit pure wanhoop een paar haren uit mijn hoofd. Aan mijn foto ziet u hoe erg het intussen is.

Klopt het dan niet, van dat uitstellen? Nee, het klopt niet. Niemand stelt aankopen uit omdat het algemeen prijspeil – want daar hebben we het over bij deflatie – daalt. Dat heeft namelijk geen enkele zin. Denk maar mee: ik koop vandaag geen slaboontjes, want morgen zijn ze goedkoper. Morgen koop ik ze weer niet, want overmorgen gaat de prijs nog verder omlaag. Ik koop dus nooit meer slaboontjes. En omdat mijn hele boodschappenmandje elke dag goedkoper wordt, koop ik nooit meer iets.

Wie eeuwig speculeert op prijsdalingen, sterft van de honger.

Uitstellen van bestedingen is alleen een rationele strategie als de consument weet wanneer de prijsdalingen stoppen. Morgen eten we slaboontjes, want morgen zijn ze in de aanbieding. Maar bij echte deflatie weet niemand wanneer de prijsdalingen stoppen. Uitstel van bestedingen, vanuit een speculatieve motivatie, is daarom niet te verwachten.

Wat is dan het probleem van deflatie? Een dalend prijspeil kan ervoor zorgen dat de reële rente te hoog is. De reële rente is de marktrente minus de (verwachte) inflatie. Het is de prijs van geld nu, ten opzichte van geld straks. Wie zijn geld spaart, kan straks meer kopen als de marktrente hoger is dan de inflatie, maar minder kopen als de inflatie hoger is dan de marktrente.

Een centrale bank die de economie wil stimuleren, verlaagt de officiële rente, in de verwachting dat banken die verlaging doorberekenen aan klanten, zodat de reële rente daalt en bedrijven en consumenten minder sparen en meer lenen. De Europese Centrale Bank (ECB) heeft de officiële rentetarieven afgelopen donderdag tot het absolute nulpunt verlaagd. De rente waartegen banken bij de ECB lenen, staat nauwelijks boven de nul, de rente waartegen ze bij de ECB sparen, zit er nu zelfs iets onder. Lager gaat eigenlijk niet.

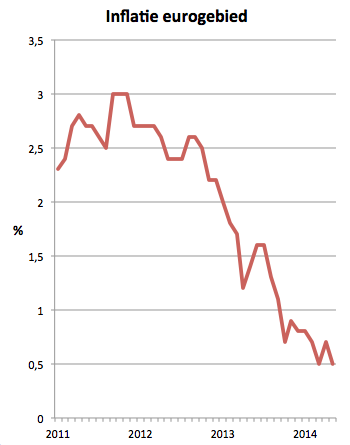

Bij een ECB-rente van bijna nul en een Europese inflatie van 0,5% is de reële rente licht negatief. Is dat laag genoeg om investeerders aan te moedigen? Sommige economen vinden van niet. De reële rente zou nog lager moeten en omdat de ECB-rente al op nul staat, moet de ECB de inflatie opdrijven, bijvoorbeeld door massaal staatsobligaties op te kopen, zodat er (misschien) meer euro’s in omloop komen en (misschien) de inflatie stijgt. Kwantitatieve verruiming, net zoals de Amerikaanse Fed doet.

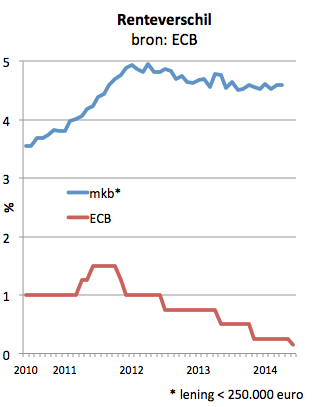

Maar de ECB luistert niet. Men kiest voor een andere weg. Want de ECB-rente mag dan zowat op nul staan, de marktrente doet dat nog lang niet. Vooral kleinere Europese bedrijven betalen nog altijd forse rentes. Voor kleine leningen (tot een kwart miljoen euro) aan Europese bedrijven rekenen de banken gemiddeld ruim 4,5% rente. In veel Zuid-Europese landen ligt dat percentage zelfs nog een stuk hoger. De reële rente is hoog, niet zozeer omdat de inflatie laag is, maar vooral omdat de banken de lage ECB-rente nauwelijks doorberekenen. Bovendien hebben de banken de eisen die ze aan bedrijven stellen, voordat die überhaupt in aanmerking komen voor een lening, flink aangescherpt.

Logisch daarom, dat de ECB donderdag aankondigde vooral iets aan de beschikbaarheid van mkb-krediet te willen doen. Banken mogen goedkoop en lang geld lenen bij de ECB, mits ze dat uitzetten bij bedrijven. Of het gaat helpen weten we niet, want de ECB heeft zoiets nog niet eerder geprobeerd. Maar het klinkt in elk geval een stuk verstandiger dan in het wilde weg staatsobligaties opkopen, in de vage hoop dat daardoor de inflatie stijgt.